카카오의 대표 캐릭터인 라이언. 사진 제공=카카오

카카오의 대표 캐릭터인 라이언. 사진 제공=카카오 아모레퍼시픽의 고가 화장품 라인인 ‘설화수’. 사진 제공=아모레퍼시픽

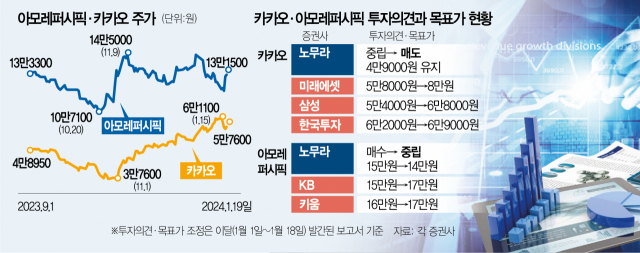

아모레퍼시픽의 고가 화장품 라인인 ‘설화수’. 사진 제공=아모레퍼시픽카카오(035720)와 아모레퍼시픽(090430)에 대해 외국계 투자은행(IB)과 국내 증권사가 서로 다른 투자 의견을 제시해 주목된다. 국내 증권사는 업황 회복을 이유로 목표주가를 올린 반면 외국계 증권사는 사실상 매도 의견을 내놓았다.

19일 금융투자 업계에 따르면 노무라증권은 이달 16일 카카오의 투자 의견을 ‘중립’에서 ‘매도’로 하향 조정했다. 목표가는 기존에 제시했던 4만 9000원을 유지했다.

노무라증권은 카카오의 주가가 최근 두 달 동안 60% 가까이 급등해 밸류에이션(실적 대비 주가) 부담이 커졌다고 분석했다. 실제로 카카오는 15일 6만 1100원까지 오르면서 지난해 10월 기록한 연저점(3만 7300원) 대비 2배가량 뛰었다. 아울러 카카오 경영진의 사법 리스크가 완전히 해소되지 않은 점도 주가에 부담이 될 것으로 내다봤다. 김범수 카카오 창업자 등 경영진들은 SM엔터테인먼트(에스엠) 인수 과정에서 시세를 조종한 의혹으로 지난해 10월 금융감독원 조사를 받은 바 있다.

하지만 국내 증권사의 기류는 다르다. 금융정보 업체 에프앤가이드에 따르면 이달 11개 증권사가 카카오의 목표가를 올렸다. 미래에셋증권(006800)이 5만 8000원에서 8만 원으로 37.9% 상향 조정한 것을 비롯해 삼성증권(016360)(5만 4000원→6만 8000원), 한국투자증권(6만 2000원→6만 9000원) 등도 이 대열에 합류했다. 국내 증권사들은 올해 카카오가 광고 매출 회복으로 실적 개선이 가능하다는 입장이다. 임희석 미래에셋증권 연구원은 “광고 업황이 점진적인 회복세를 보이면서 광고주들의 비검색 광고 집행비도 증가할 것으로 보인다”며 “디스플레이, 메시지 광고 비중이 높은 카카오가 경쟁사 대비 유리한 입지를 가져갈 것”이라고 설명했다.

아모레퍼시픽을 바라보는 시각도 대조적이다. 노무라증권은 최근 아모레퍼시픽의 투자 의견을 ‘매수’에서 사실상 매도나 다름없는 ‘중립’으로 내려 잡았다. 목표가도 15만 원에서 14만 원으로 하향 조정했다.

노무라증권은 중국 리오프닝(경제활동 재개) 효과 미미 등 기대보다 경기 침체가 심각해 투자 의견과 목표가 조정이 필요하다고 설명했다. 특히 국내로 들어오는 중국 단체 관광객의 회복이 더뎌 아모레퍼시픽의 실적 개선이 늦어지고 있다고 분석했다. 여기에 중국 보따리상인 다이궁의 수요가 줄고 있고 고급 브랜드인 설화수 판매를 위해 많은 마케팅 비용이 발생한 점도 악재로 꼽혔다.

이에 비해 국내 증권사는 아모레퍼시픽의 목표가를 올리는 움직임이 뚜렷하다. 이달 KB증권이 15만 원에서 17만 원으로 올린 데 이어 키움증권(16만 원→17만 원)도 상향 조정했다. 국내 증권사들은 아모레퍼시픽의 비중국 사업 매출 비중이 확대되는 점을 주가 상향의 근거로 제시했다. 하나증권에 따르면 2021년 12%에 불과했던 비중국 사업 매출 비중은 올해 32%를 기록하면서 중국(28%)을 넘어설 것으로 전망된다.

전문가들은 국내외 투자 의견을 균형적 시각에서 살펴볼 것을 조언하고 있다. 한 증권사 리서치센터장은 “국내 증권사들은 법인 영업 등 여러 환경 때문에 자유롭게 매도 의견을 내기 힘든 측면이 있다”며 “여러 가지 관점의 분석을 두루 점검해보고 투자 스탠스를 정하는 게 낫다”고 말했다.