올 4월부터 가계대출 증가세가 가팔라진 것은 금리 인하 기대감과 집값 저점 인식이 확대되면서 정책금융 상품을 중심으로 주택담보대출이 크게 늘었기 때문이다. 지난해 하반기 소득 요건 완화로 디딤돌·버팀목대출을 택하는 차주들이 증가한 점이 영향을 끼친 것으로 분석된다. 금융권에서는 올 하반기 신생아 특례대출의 소득 요건 완화까지 예정돼 있는 만큼 가계부채가 더욱 늘어날 수 있다는 우려가 나온다.

가계대출 증가세를 견인한 것은 단연 주담대다. 기준금리 인하 기대감과 집값 저점 인식, 1·10 대책 등 부동산 규제 완화 정책 등이 맞물리며 주택 거래량이 증가한 영향이다. 한국부동산원에 따르면 전국 아파트 매매는 1월 3만 2111가구, 2월 3만 3333가구, 3월 4만 233가구, 4월 4만 4119가구로 증가세를 보이고 있다.

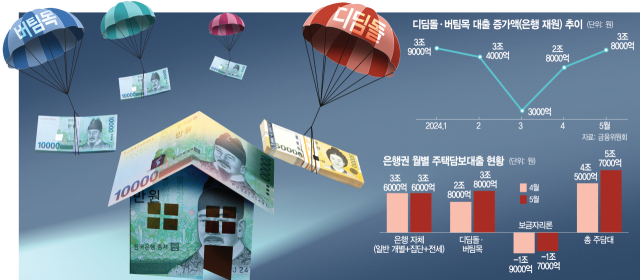

특히 4월과 5월 주담대 오름세를 견인하고 있는 것은 은행 재원 디딤돌·버팀목대출이다. 금융위원회에 따르면 올 1월부터 5월까지 공급된 은행 재원 디딤돌·버팀목대출 규모는 14조 2000억 원이다. 같은 기간 늘어난 주담대 17조 5200억 원 중 81.1%에 달한다. 금융권 관계자는 “주담대 증가분을 항목별로 뜯어보면 정책상품이 대부분”이라면서 “금융 당국의 눈치를 보느라 은행 자체 주담대 상품은 거의 늘리지 못하고 있다”고 전했다.

은행 재원 디딤돌·버팀목대출이 늘어난 데는 정부가 지난해 10월 디딤돌과 버팀목대출의 부부 합산 연소득 요건을 각각 8500만 원과 7500만 원으로 1500만 원씩 늘린 점이 영향을 미친 것으로 풀이된다. 주택도시기금(정부 재원)을 통한 정책대출이 은행 재원(이차보전 방식)으로 이뤄지면서 통계적으로 수치가 증가한 영향도 있다.

올 하반기부터 최저 1%대 금리의 ‘신생아 특례대출’ 신청 소득 기준 역시 대폭 완화되면서 정책금융 상품 확대에 따른 주담대 증가세가 더욱 가속화될 것이라는 전망도 나온다. 국토교통부에 따르면 신생아 특례대출 소득 기준은 올 3분기부터 부부 합산 1억 3000만 원에서 2억 원으로 완화된다.

문제는 정책금융 상품 위주로 주담대가 늘어나고 있어 당국으로서는 이를 관리하기가 쉽지 않다는 점이다. 디딤돌·버팀목대출 기준을 높이면 결국 무주택 실수요자의 주거 부담이 늘어날 수밖에 없기 때문이다. 시중은행의 여신 담당 임원은 “금리 인하 기대감이 커질수록 정책 모기지나 은행 대출이 전반적으로 늘 수밖에 없을 것”이라면서 “정책 모기지라도 있어야 차주의 부담을 그나마 덜어줄 수 있다”고 전했다.

주담대 증가세는 이달에도 이어질 것으로 예상된다. 금융권에 따르면 이달 1~7일 사이 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 잔액은 547조 1912억 원으로 지난달 말(546조 3060억 원) 대비 8852억 원 늘었다. 이러한 추세가 계속될 경우 전 은행권의 6월 주담대 규모는 최소 4조 원 이상이 될 것으로 예상된다.

하반기 기준금리 인하까지 이뤄질 경우 가계부채 규모가 더욱 확대될 것이라는 전망도 나온다. 이미 ‘대출 갈아타기’ 활성화로 은행권의 금리 경쟁이 치열해지면서 시장금리가 하락하고 있다는 점도 위험 요인 중 하나다. 한국은행에 따르면 올해 4월 주담대 금리는 3.93%로 2022년 5월(3.90%) 이후 1년 11개월 만에 가장 낮았다. 고정형(혼합형) 금리와 대환대출 주담대 금리는 더 낮다. 4월 고정형 주담대 평균 금리는 3.91%로 변동형(3.95%)보다 낮고 5대 은행의 대환대출용 금리의 범위는 3.67~3.83%다.

스트레스 총부채원리금상환비율(DSR) 도입 등 ‘가계대출 조이기’에 나섰던 금융 당국에도 비상이 걸렸다. 금융위는 이날 권대영 사무처장 주재로 한국은행, 금융감독원, 은행연합회, 5대 시중은행과 가계부채 점검회의를 열고 가계대출 현황과 향후 관리 방안, 하반기 가계부채 리스크 요인 등에 대해 논의했다. 금융위 관계자는 “향후 금리, 주택 시장 등 거시 경제 여건에 따라 증가 폭이 확대될 수 있는 만큼 긴장의 끈을 놓지 않고 주택 시장 동향 및 가계대출 증가 요인을 면밀히 모니터링할 것”이라며 “관계 부처, 민간 금융기관과 긴밀히 공조해 가계대출을 안정적으로 관리할 계획”이라고 밝혔다.