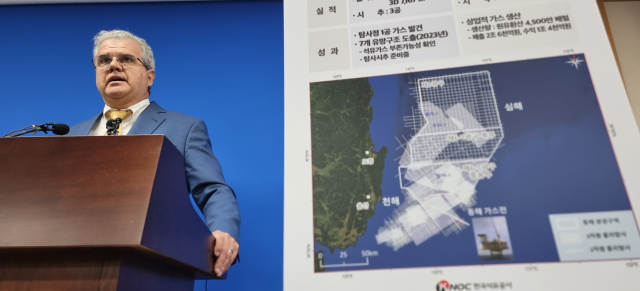

경북 포항 영일만 일대에 최대 140억배럴 규모의 석유·가스가 매장돼 있을 가능성이 있다고 분석한 미국 액트지오(Act-Geo)의 비토르 아브레우 대표가 7일 오전 정부세종청사 산업통상자원부 기자실에서 동해 심해 가스전 개발과 관련한 브리핑을 하고 있다. 연합뉴스

경북 포항 영일만 일대에 최대 140억배럴 규모의 석유·가스가 매장돼 있을 가능성이 있다고 분석한 미국 액트지오(Act-Geo)의 비토르 아브레우 대표가 7일 오전 정부세종청사 산업통상자원부 기자실에서 동해 심해 가스전 개발과 관련한 브리핑을 하고 있다. 연합뉴스대신증권(003540)이 포항 영일만 석유‧가스 탐사 계획을 고려해 포스코인터내셔널(047050)의 목표주가를 상향했다.

대신증권은 21일 포스코인터내셔널의 목표주가를 6만 8000원에서 7만 6000원으로 높였다.

이태환 대신증권 연구원은 “포스코인터내셔널은 과거 동해 1, 2 가스전 탐사 개발 이력이 있고 단순 지분투자가 아닌 해상가스전의 탐사-개발-생산‧판매 경험을 온전히 보유한 업체”라고 설명했다.

그는 이어 “미얀마 가스전 추가 생산 및 말레이시아, 인도네시아 광구의 운영권을 확보해 신규 탐사를 앞둔 등 현재 진행형인 플레이어”라며 “가스전 개발 현실화 가정시 참여 가능성이 높다”고 점쳤다.

다만 대신증권은 포스코인터내셔널의 2분기 실적은 예년보다 감소할 것으로 추산했다. 대신증권은 포스코인터내셔널이 2분기 매출 7조 6000억 원, 영업이익 2785억 원을 기록할 것으로 봤다. 이는 전년 동기 대비 각각 14.5%, 22.0% 감소한 수준이다.