백종원 더본코리아 대표. 더본코리아 홈페이지 캡처

백종원 더본코리아 대표. 더본코리아 홈페이지 캡처

기업가치 약 4000억 원을 목표로 코스피 상장을 추진하는 외식 프랜차이즈 운영사 더본코리아가 매출의 절반을 저가커피 체인점인 빽다방과 중식 체인점인 홍콩반점에 의존하고 있는 것으로 나타났다.

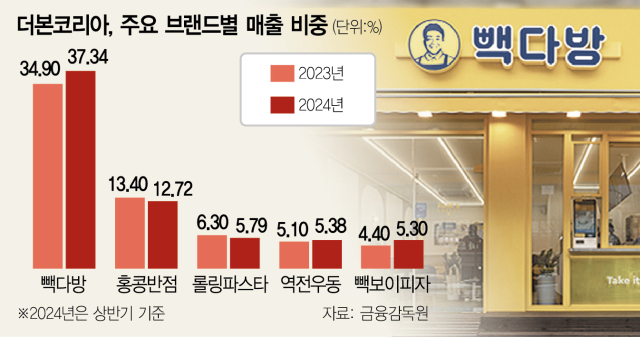

10일 더본코리아가 금융위원회에 제출한 증권신고서에 따르면 올 상반기 빽다방 매출은 789억 원으로 같은 기간 더본코리아 전체 매출(2113억 원)의 37.34%를 차지했다. 빽다방의 매출 비중은 지난해 말 34.9%(1353억 원)보다 2.44%포인트 올라 더본코리아가 운영하는 25개 외식 브랜드 중 가장 높았다. 더본코리아가 사업 다각화를 내세우며 가맹사업의 매출 비중이 85.1%에서 83.8%로 줄었지만 정작 빽다방 매출 의존도는 높아진 것이다.

더본코리아의 또 다른 대표 브랜드 홍콩반점의 매출 비중은 올 상반기 12.72%였다. 롤링파스타(5.79%), 역전우동(5.38%), 빽보이피자(5.3%) 등이 뒤를 이었다. 가맹점주와의 갈등 상황이 빚어졌던 연돈볼카츠의 경우 개별 매출 비중이 집계되지 않았다. 주요 5개 외식 브랜드를 제외한 20개 외식 브랜드 매출 비중이 17.27%임을 고려하면 연돈볼카츠의 매출 비중은 0~1%대일 것으로 추정된다. 앞서 공정거래위원회가 연돈볼카츠 사태 조사에 착수했음에도 불구하고 한국거래소의 상장 예비 심사 승인이 많이 늦어지지 않은 것도 이 때문이다.

빽다방 점포수는 2020년 말 721곳에서 올 상반기 말 1594곳으로 두 배 이상 늘었다. 같은 기간 홍콩반점이 236곳에서 288곳, 롤링파스타가 66곳에서 126곳, 역전우동이 135곳에서 202곳으로 늘었는데 빽다방의 점포 확장이 양적으로나 비율로나 가장 공격적이었다. 더본코리아의 외형 성장을 빽다방이 견인했다고 해석할 수 있는 대목이다.

문제는 ‘빽컴메(빽다방·컴포즈커피·메가커피)’로 삼분됐던 국내 저가 커피 시장이 포화 상태에 도달한 데다 최근 쓰리엑스라지커피, 아임일리터커피, 백억커피 등 신생 초저가 브랜드들이 등장하면서 경쟁이 더욱 심해졌다는 점이다. 공정거래위원회 통계에 따르면 지난해 말 기준 저가커피 브랜드 가맹점 수는 5285개로 전년 대비 37.3% 증가했다. 더본코리아 측은 “회사의 향후 재무성과 및 실적 성장성은 특정 브랜드를 통한 가맹사업 실적에 다소 영향을 받을 것으로 예상된다”며 “특정 브랜드에 대한 의존도를 낮추기 위해 지속적으로 신규 브랜드를 런칭하고 있다”고 설명했다.

한편 더본코리아가 전체 주식의 약 7.23%에 달하는 물량을 임직원들에게 스톡옵션(주식매수선택권)으로 부여한 점도 눈길을 끈다. 더본코리아는 2022년 강석원 공동대표를 포함해 임직원 17명에게 스톡옵션 104만 5940주를 부여해 언제든지 권리 행사가 가능한 상태다. 주당 행사가격은 9224원으로 더본코리아 공모주 희망 가격 범위(밴드, 2만 3000~2만 8000원) 상단가의 3분의1 수준이다. 강 대표는 34만 3980주(밴드 상단 기준 약 96억 원)에 대한 스톡옵션을 보유해 공모가가 밴드 상단으로 정해질 경우 평가차익은 약 65억 원에 이르게 된다.

더본코리아는 다음 달 23일 공모가를 확정한다. 같은 달 24~25일 일반 청약을 거쳐 11월 초 코스피에 상장할 예정이다. 한국투자증권, NH투자증권(005940)이 상장 주관사를 공동으로 맡았다.