챗GPT로 생성한 이미지.

챗GPT로 생성한 이미지.최근 사모펀드(PEF)가 들고 있는 기업 매물을 다른 사모펀드가 사들이는 세컨더리 거래가 활기를 띠고 있다. 주요 기업(SI·전략적투자자)들이 불확실한 경영 상황을 이유로 인수합병(M&A)에 소극적인 모습을 보이면서 PEF 간 손바뀜만 늘어나고 있는 것. 업계에서는 기업을 인수해 성장시킨 뒤 해당 기업을 장기적 관점에서 성장시킬 수 있는 매수자에 매각해 투자 수익을 내던 PEF 본연의 전략이 ‘수익 극대화’에만 초점이 맞춰지고 있다는 비판이 나온다.

세컨더리 투자는 사모펀드, 벤처캐피털(VC) 등이 보유한 기업의 지분을 전략적투자자가 아닌 또 다른 사모펀드나 VC 펀드에 매각하는 거래를 말한다. 유동성이 필요한 기존 투자자는 세컨더리 펀드에 지분을 판매해 투자금을 회수하고, 새로운 투자자는 검증된 기업의 지분을 할인된 가격에 매입할 수 있다.

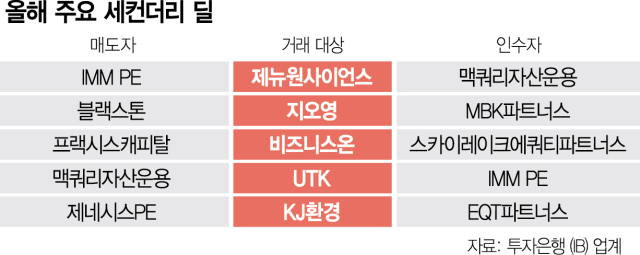

최근 몇 년간 이어진 글로벌 고금리와 인플레이션에 따라 투자와 회수 환경이 악화되면서 세컨더리 선호 현상은 더 강화되는 모습이다. 올해만 해도 △제뉴원사이언스 △UTK △지오영 △비즈니스온 △KJ환경 등 다수의 굵직한 딜이 PEF 간 거래로 이뤄졌다. 그동안 PEF들의 투자금 회수 수단은 M&A와 기업공개(IPO)가 주를 이뤘지만 이제는 세컨더리 딜도 회수 방안의 한 축으로 자리잡았다.

과거 이런 대어들의 인수자는 대부분 기업이었다. 과도하게 높은 기업가치 등으로 매각이 쉽지 않아 보이는 매물들도 결국에는 대기업의 품에 안기는 사례가 많았다. 대기업들은 탄탄한 자금력을 바탕으로 통 큰 베팅도 마다하지 않는 ‘M&A 큰손’으로 시장을 주도했다.

하지만 최근 수년 동안 분위기가 많이 달라졌다. 거시경제 불확실성 등으로 기업 투자 활동이 눈에 띄게 위축된 여파다. 한동안 신사업 발굴에 적극적이었던 대기업들이 이제는 ‘선택과 집중’을 위한 사업 재편에 집중하면서 신규 투자 활동이 크게 줄었다.

그 사이 PEF 운용사들은 펀드 규모를 늘리며 M&A 시장에서 점점 더 비중을 늘려왔다. 삼정KPMG에 따르면 전 세계 세컨더리 마켓 거래량은 올해 1500억 달러(약 211조 원)에 달해 2018년의 750억 달러(약 105조 원) 대비 두 배가 될 것으로 전망된다. 김이동 삼정KPMG 딜 부문 대표는 “그나마 투자 의지가 있는 기업들도 국내보다는 해외에서 기회를 발굴하는 곳이 많아 국내에서 PE 간 세컨더리 거래는 앞으로도 계속 늘어날 것”이라며 “PE 운용사들도 다른 PE에 팔 가능성을 염두에 두고 매각에 착수하는 경우가 많다”고 설명했다.

문제는 자금 회수 시장에서 세컨더리 거래 증가가 누적될 경우 기업이 산업적 시너지와 동력을 얻지 못하고 자본거래를 위한 수단으로 전락할 수 있다는 점이다. 수익 극대화에 방점이 찍힌 PEF들은 무조건 기업을 다시 팔아야 하기 때문에 최종적으로 전략적투자자가 인수하기 전까지 해당 기업은 잠재적 매물 취급을 받을 수밖에 없다. 장기적인 미래 비전보다는 3~5년 뒤 단기 안목에 매몰된다는 비판이 나오는 이유다. 일각에서는 기업가정신이 필요한 제조업의 경우 PEF보다는 기업인들이 경영하는 게 더 낫다는 의견도 있다. 임성철 비사이드 대표는 “과거 비상장사 위주로 인수했던 사모펀드들이 최근 상장사를 인수하는 경우가 많아지고 있다”며 “단순히 수익 극대화만 추구하던 과거 방식에서 벗어나 지배구조나 환경·사회·지배구조(ESG), 주주 환원 등도 신경 쓰면서 총체적인 경영을 할 필요가 있다”고 말했다.