|

현재 투자자들이 국내에서 자녀들의 종잣돈 마련 상품으로 선택할 수 있는 것은 대부분 어린이펀드다. 금융투자회사가 자체적으로 발굴한 상품들로 자녀가 성인이 된 후 학자금 등으로 활용하기 위한 목적에서 장기투자하는 것이 바람직하다. 그러나 어린이펀드들도 일반 펀드와 큰 차이가 없어 투자자들의 장기투자를 이끌 만한 유인요인이 적다는 지적이 나온다.

그렇다면 해외에서는 어떨까. 영국과 미국에서는 아동이 성인이 된 뒤 필요한 학자금 등 소요자금을 마련하는 데 있어 각종 정부 지원이 이뤄지고 있다. 출산율을 높이고 아동의 미래 소요자금을 장기적인 계획 아래 자발적으로 축적하도록 돕는다는 취지다.

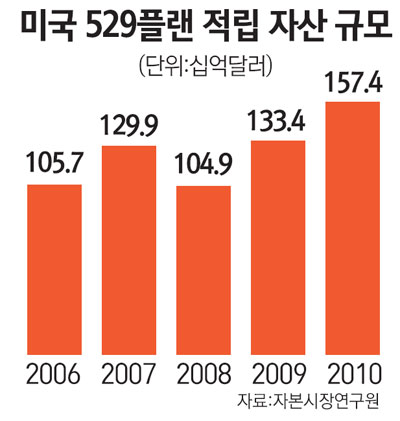

미국은 대학 이상의 고등교육 학자금 마련을 위해 주 정부가 '529플랜'이라는 투자 프로그램을 운영하고 있다. 529플랜은 주 정부에서 인정하는 뮤추얼펀드가 운용하고 교육비 명목으로 지출할 경우 투자수익 등 소득세에 대해 비과세 혜택을 주고 있다. 지난 1996년 도입될 당시 24억달러 수준이었던 이 프로그램은 2010년 12월 기준으로 1,574억달러 규모로 성장했다. 계좌 수는 약 1,000만개(계좌당 평균 1만5,492달러)로 미국 18세 이하 전체 인구 중 약 13%를 차지한다.

영국에서는 정부가 '주니어 ISA(Individual Savings Account)'제도를 도입해 시행하고 있다. 이 제도는 친권자나 보호자가 아동 명의의 계좌를 개설해 적립하는 비과세 종합저축ㆍ투자계좌로 다양한 금융상품을 담을 수 있는 종합저축 플랜의 일종이다. 연간 3,600파운드(약 640만원)의 저축한도 내에서 이자수익과 자본이득 등 수익과 증여세에 대해 면세 혜택을 주고 있으며 아동이 18세가 되기 전까지는 원칙적으로 인출이 불가능하다. 만기 후에는 학자금이나 생활비로 활용 가능하다.

싱가포르에서도 일명 '베이비보너스플랜'이라고 불리는 CDA(Child Development Account)를 운영하고 있다.

김종민 자본시장연구원 연구위원은 "갈수록 떨어지는 출산율을 높이고 고급 인적자원을 육성해 국가경쟁력의 초석을 다진다는 의미에서 학자금 등 아동의 미래 소요자금 마련을 위해 다양한 지원이 필요하다"며 "단 정부 지출의 부담을 덜기 위해 기존 900만원 수준의 교육비 소득공제 혜택 범위 내에서 학자금펀드에 지원하는 형태로 대체하는 방안 등이 대안이 될 수 있다"고 덧붙였다.