대신證 "4분기 어닝 서프라이즈…저평가 메리트 부각"

패션업체 신원이 지난해 4ㆍ4분기 실적개선에 힘입어 본격적인 주가 상승에 시동을 걸 것으로 예상되고 있다.

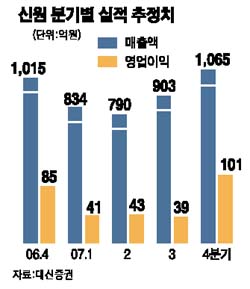

대신증권은 8일 신원이 지난해 4ㆍ4분기에 기대치 이상의 실적을 올린 것으로 추정되는데다 업종 내 저평가 메리트가 부각되고 있어 긍정적인 주가 흐름이 예상된다며 목표주가를 2만3,000원으로 올려 잡았다. 대신증권은 신원의 지난해 4ㆍ4분기 영업이익이 전년 동기 대비 33% 늘어난 85억5,000만원을 기록해 시장 기대치를 크게 웃도는 어닝 서프라이즈를 기록하고 올해에는 지난해에 6.2%에 그쳤던 영업이익증가율이 24.1%로 높아져 실적 모멘텀을 이어갈 것이라고 내다봤다.

정연우 대신증권 애널리스트는 “지난해 4ㆍ4분기 영업이익의 시장 기대치가 70억원대 수준에 그쳤던 만큼 이 정도면 어닝 서프라이즈로 볼 수 있을 것”이라며 “올해도 2ㆍ4, 3ㆍ4분기에 각각 전년 동기비 46.9%, 83.1%의 영업이익증가율을 기록하며 뚜렷한 실적개선을 이어갈 것”이라고 예측했다. 다만 지난해 1ㆍ4분기의 수출 집중 효과로 인해 올 1ㆍ4분기 영업이익은 소폭 감소할 수 있을 것으로 내다봤다.

실적 턴어라운드에도 불구하고 주가가 지나치게 저평가된 점도 투자 메리트를 높이는 요인으로 꼽혔다. 정 애널리스트는 “현재 주가는 올해 예상 주당순이익(EPS)의 6.7배 수준으로 개성공단 진출 리스크와 지난해 3ㆍ4분기까지의 실적부진 때문에 저평가된 상황이지만 실적개선과 밸류에이션 매력이 부각되면서 바닥 탈피 조짐이 뚜렷하다”고 강조했다.

신원 주가는 지난해 5월의 3만2,000원보다 40% 가량 낮은 1만9,000원대에 거래되고 있다.