[금융 선진화 비전] ■ 예금자보호 어떻게<br>원리금 보장 맹신 없애 지나친 고금리 마케팅등<br>저축銀 '모럴해저드' 차단 차등보험료율제 조기 시행

| | 외환 위기 이후 이어져온 예금보호제도가 10여년만에 전면 개편된다. 저축은행이 망할 경우 금리를 보장하지 않는 등 금융회사와 예금자의 도덕적 해이를 막기 위한 장치가 마련된다. /사진= 서울경제DB |

|

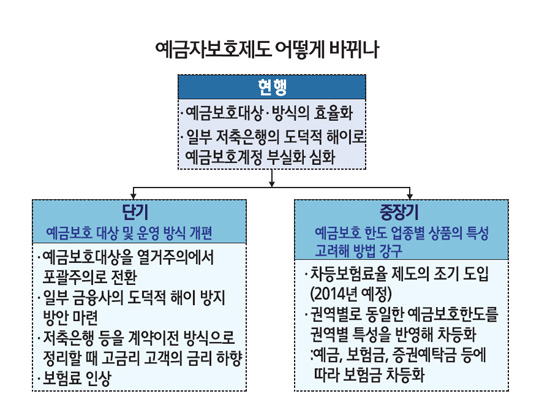

현행 예금보호제도는 보호의 대상과방식이 업권별 특성을 반영하지 못한 채 획일화돼 있다.

특히 보호한도가 5,000만원으로 일률적으로 책정돼 고금리를 미끼로 저축은행 등 일부 금융사와 고객들의 모럴해저드가 만연돼 있다.

아울러 신상품이 쏟아져 나오는데도 매번 법령을 바꿔야 할 정도로 제도 자체가 구시대적이다.

금융선진화 비전 보고서는 이에 따라 보호대상을 현행 열거주의에서 포괄주의로 바꾸는 등 예금보호제도를 10여년 만에 전면적으로 개편할 것을 주문, 예금제도 전반에 파장이 예상된다.

◇고금리 보장 중단… 모럴해저드 차단=보고서는 우선 축은행들이 건전성을 무시하면서 지나치게 높은 금리를 주는 점에 주목했다.

고객들도 원리금이 보장되는 점을 노려 금융사의 건전성이 나쁘더라도 예금에 가입하고 이에 따라 예금보험기금 내 저축은행계정은 2조원 이상 펑크가 나 있다. 보고서는 이 같은 악순환을 막기 위해 원금은 보장해주되 이자는 문을 닫아 계약이전 방식으로 정리될 경우 가입 당시 금리보다 낮은 금리를 적용하는 방식으로 체계를 바꾸도록 주문했다.

원리금 보장이라는 맹신이 사라지도록 하겠다는 것이다. 이에 따라 앞으로는 금융사가 파산할 경우 당초 약정금리가 7%였다면 은행 등 여타 금융권의 평균 금리를 적용 받는 등 금리 손실은 불가피할 것으로 전망된다. 보고서는 덧붙여 저축은행에 대해서는 현행 수신의 0.35%인 보험료율을 인상하고 대형 저축은행은 매년 감독기관이 현장검사하는 방안도 담았다.

◇권역별 예금보호한도 차등화=권역별로 예금보호한도를 차등화하는 방안도 장기 과제로 담겼다. 지금은 예금이나 보험, 증권예탁금 등 종류에 상관없이 보호한도가 5,000만원으로 획일화돼 있다.

하지만 앞으로는 권역별 특성, 예를 들어 장기 생명보험의 경우 5,000만원으로 보호하기에는 보험금이 터무니없이 규모가 큰 만큼 이를 반영하자는 것이다. 특히 보험사에 대해서는 파산하면 예금보험금으로 충분한 계약자 보호가 이뤄질 수 없는 만큼 계약 이전 방식을 원칙으로 삼을 필요가 있다고 지적했다.

특히 장기적으로는 은행과 증권, 저축은행 등 업권별로 보호한도를 차등화하는 방안도 거론되고 있어 예금의 쏠림현상이 가속화할 가능성이 있다. 이와 함께 오는 2014년 예정돼 있는 차등보험료율 제도를 앞당겨 시행하는 방안도 담겼다.

◇예금보호 포괄주의 도입=현행 예금자보호법은 '예금보호 대상 상품은 예금ㆍ적금ㆍ부금이며 비보호 상품은 CD 등과 같은 식으로 보호대상을 열거하고 있다. 결국 새로운 상품이 출현하면 그때마다 법을 바꿔야 했다.

또 권역별 보호대상도 불명확해 비슷한 성격의 상품인데도 지수연동정기예금(ELD)은 보호대상인 반면 주가연계증권(ELS)은 비보호대상으로 분류되는 등 혼란이 벌어지기도 했다.

이에 따라 앞으로는 예금보호제도에 '포괄주의'가 도입돼 보호대상을 규정할 때 '예금 등'의 명칭이 아니라 해당 금융상품의 유형을 설명하고 예시를 드는 방식으로 보호대상을 명확히 하는 쪽으로 바뀐다.