낸드플래시 수요 120%급증 기대<br>3G휴대폰·PMP 보급 확대등 긍정적 요소 작용<br>대만등 투자여력 감소로 D램 수급여건 개선 예상<br>삼성전자·하이닉스 "생산성 극대화로 시장 정면 돌파"

올해 세계 메모리반도체 업체들은 생존 차원에서 근본적으로 전략을 재구성해야 하는 시기가 될 것으로 예상된다.

메모리반도체업체들은 수요 급감으로 시장이 절반으로 축소된 2001년 이후 6년만인 지난해 주력제품 가격이 절반 이상 폭락하며 상당수가 막대한 적자를 기록한 최악의 시기를 보냈다.

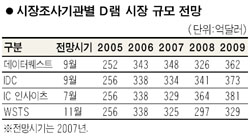

올해 D램 시장은 노후화된 8인치(200㎜) 생산라인의 가동 중단확산, 대만업체들의 60나노미터(㎚) 공정전환 성공 여부, 주요 업체들의 투자방향 등에 따라 수급이 크게 좌우될 전망이다.

낸드 플래시 시장은 비디오 재생이 가능한 PMP 판매 증가, 3세대(3G) 휴대폰 판매 증가 등에 힘입어 수요가 크게 증가될 것으로 예상되지만 IM플래시(인텔과 마이크론의 합작사)와 도시바의 신규 생산라인 양산으로 공급 급증에 대한 불안 요인이 잠재돼 있다.

◇D램 시황 개선 기대감 솔솔=올해 D램 시장은 수급 여건이 다소 개선되면서 2분기를 기점으로 시황 개선이 예상된다.

가장 큰 변수는 대만업체들의 공급능력. 아직 70~80㎚ 공정에 머물러 있는 대만업체들이 60㎚ 공정 전환에 성공할 경우 공급 과잉이 지속될 가능성도 배제할 수 없다. 하지만 가격 폭락으로 고전을 면치 못하고 있는 대만과 일본 업체들이 올해 60㎚ 공정전환을 이뤄내지 못할 경우 세계 반도체 시장의 안정에 크게 기여할 것으로 예상된다.

현재 60㎚ 공정에서 D램을 생산하고 있는 업체는 삼성전자와 하이닉스 두 곳 뿐. 양사의 경우 올해 60㎚ 공정의 안정화를 바탕으로 50㎚ 공정으로의 전환을 추진, 생산성을 한층 높인다는 계획이다.

생산성이 떨어지는 8인치 생산라인의 잇따른 퇴출도 긍정적인 요소다. JP 모건에 따르면 최근 현재 D램 생산량의 70% 선을 차지하고 있는 12인치(300㎜) 라인의 비중이 내년말에는 80%대까지 확대될 것으로 예상된다. 현재의 가격 수준에서 범용 D램을 8인치 라인에서 생산할 경우 채산성을 맞추기 힘들기 때문에 생산을 중단하거나 고부가가치 제품으로 전환이 불가피하다.

지난해 누적된 적자로 D램업체들의 투자여력이 크게 줄어든 점도 시장에 긍정적인 요소로 작용할 전망이다. 시장에서는 삼성전자를 제외한 나머지 D램 업체들의 경우 벌어들이는 돈 보다 생산원가가 더 많은 ‘현금 고갈(cash burn)’ 상태에 진입, 투자여력이 크게 줄어든 것으로 보고 있다.

이미 상당수 D램 업체들이 지난해 자금의 상당 부분을 주식시장과 채권시장 등 외부에서 조달하고 있다. 이에 따라 올해 D램 설비투자 금액은 지난해 209억달러보다 16% 줄어든 176억달러로 예상되지만 시황 개선이 예상보다 늦어질 경우 추가 축소도 불가피할 것으로 예상된다.

최성제 서울증권 애널리스트는 “지난해 4분기를 저점으로 메모리 업황의 점진적 회복이 기대된다”며 “이는 올해 메모리 투자감소, 경쟁력 약화된 8인치 생산라인의 퇴출, 신규 노광장비 적용에 따른 공정전환의 어려움이 예상되기 때문”이라고 설명했다.

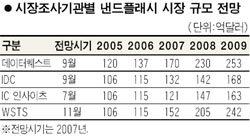

◇낸드 플래시 수요처 확대=새해 낸드 플래시는 휴대전화, MP3 플레이어 등에 탑재되는 제품의 고용량화와 함께 솔리드스테이트드라이브(SSD) 같은 신규 제품의 공급 증가에 힘입어 지난해보다 수요가 120% 정도 급증할 것으로 기대를 모으고 있다.

낸드 플래시 수요에 큰 영향을 미치는 3세대(3G) 휴대폰은 올해 세계 휴대폰 시장의 증가세 둔화에도 불구하고 지난해보다 30% 가까이 늘어날 것으로 예상된다. 2.5세대 제품보다 약 2배 이상 고용량의 낸드 플래시가 탑재되는 3G폰 시장의 급성장으로 낸드 플래시 전체 수요에서 8%에 그쳤던 휴대폰 비중이 올해 11%까지 늘어날 전망이다.

동영상 재생이 가능한 PMP의 급속한 증가도 낸드 플래시 시장을 밝게 하고 있다. 또 MP3 플레이어가 비디오 재생이 가능한 제품으로 전환되면서 8기가바이트(GB) 제품이 주력 제품으로 자리잡을 전망이다. 주요 공급업체들의 50㎚ 공정 전환이 지난해부터 가속화되고 있어 고용량 제품의 가격 하락도 이 같은 추세를 한층 가속화할 것으로 예상된다. 여기에다 하드디스크드라이브(HDD)를 대체할 SSD의 수요 급증도 낸드 시장의 긍정적인 요소로 작용할 것으로 기대를 모으고 있다.

그러나 IM플래시가 올해 지난해보다 낸드 플래시 생산량을 240% 이상 증산하겠다고 밝혀 공급 증가에 대한 우려는 여전한 편이다. 여기에다 세계 2위의 낸드 플래시업체인 도시바 역시 대규모 투자를 진행하고 있어 올 상반기 내내 가격 하락세가 이어질 수 있다는 관측도 나오고 있다.

◇차별화 전략으로 승부=삼성전자, 하이닉스 등은 제품 포트폴리오를 다양화하고 생산성을 극대화하는 전략으로 시장환경을 정면 돌파한다는 전략이다.

삼성전자는 올해 고용량 모바일 D램과 그래픽 D램 등 특수용 제품과 함께 부가가치가 높은 제품의 비중을 높여나가 후발업체들과의 격차를 한층 벌여놓겠다는 전략이다. 지난해 4분기 투자규모를 1조원 이상 늘린 삼성은 올해 낸드플래시의 수요처로 급부상하고 있는 SSD 시장 공략을 가속화할 계획이다.

지난해 세계 메모리반도체 업계 가운데 가장 뛰어난 성과를 올린 하이닉스는 낸드 플래시에서 승부를 걸 계획이다. 하이닉스는 올해 세계 최초로 48㎚ 공정을 도입, 16기가비트(Gb) 멀티레벨셀(MLC) 낸드플래시 양산을 통해 경쟁력을 강화해나갈 방침이다.

박영주 우리투자증권 애널리스트는 “후발 업체들의 설비투자 능력 감소와 미세공정 전환의 난이도 상승 등으로 삼성전자, 하이닉스의 실적 개선이 예상된다”며 “세계 반도체 업체들간의 구조조정도 한층 가속화될 것”이라고 내다봤다.