|

|

영화 상영업 시장 내 점유율 1위 업체로 높은 실적 안정성과 중장기 성장성을 두루 갖춘 CJ CGV를 추천한다. 영화 상영업은 CGV와 롯데시네마의 양강구도로 굳어진 과점화 시장으로 진입장벽이 높아 타 업체의 추가 진입에 대한 우려가 적은 반면 군소 상영관의 경쟁력 악화로 이들 상위업체로의 점유율 쏠림 현상이 지속적으로 나타나고 있다. 또한 지난 수년간의 신규 출점을 통한 신상권 선점으로 CJ CGV의 시장 지배력이 확대되고 있다.

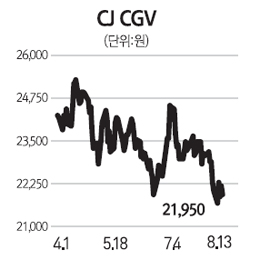

2ㆍ4분기 실적 악화로 부진한 모습을 보인 CJ CGV의 주가는 하반기 영화 상영업 회복에 대한 기대감으로 상승세를 보일 것으로 기대된다. 월드컵 기간을 피해 7월부터 개봉을 시작한 흥행 기대작들이 양호한 성적을 거두며 2ㆍ4분기에 전년 동기대비 15% 감소했던 전체 영화 관람객수가 7월에 2.1%의 증가세로 돌아섰다. 관객수 회복과 더불어 평균 영화티켓 단가도 3D영화 개봉이 지속되며 높은 수준을 나타내고 있다. 이러한 상황에서 우월한 점포 경쟁력을 바탕으로 CJ CGV의 시장 점유율이 지속적으로 상승하고 있어 강한 실적 모멘텀으로 이어질 전망이다.

장기 성장성에 대한 우려도 점차 불식될 것으로 기대된다. 이미 헐리우드 등의 전방위 영화산업에서는 3D영화 제작이 트랜드로 자리 잡고 있어 평균 영화티켓 단가 상승이 지속적으로 나타날 전망이다.

또한 올해 하반기부터 중국 시장 진출에 적극 나설 계획이다. 현재 중국내 3개 사이트를 효율적으로 운영하고 있으며 올해 하반기에 3개를 추가하고 내년부터 매년 10개 사이트 오픈을 목표로 하고 있다. /임성환 신한금융투자 책임연구원