日 버블붕괴초 안이한 대처로 수렁빠져<br>美 "전철 밟지말자"…공격적 시장개입<br>공적자금 조기투입등 '반면교사 행보' 눈길

美 금융위기 해법, 日 실패서 배운다

日 버블붕괴초 안이한 대처로 수렁빠져美 "전철 밟지말자"…공격적 시장개입공적자금 조기투입등 '반면교사 행보' 눈길

김승연기자 bloom@sed.co.kr

미국이 지난 1990년대 일본의 실패에서 교훈을 얻고 있다. 서브프라임 모기지(비우량주택담보대출) 부실로 금융위기를 해결하는 과정에서 미 연방준비제도이사회(FRB)와 재무부는 1990년대 부동산 버블(거품)이 붕괴한후 늑장 대응으로 10년간 장기불황에 빠진 일본을 따라가지 않겠다는 자세를 보여주고 있다.

부동산과 주식시장의 버블 붕괴로 장기 디플레이션의 늪에 빠졌던 일본식 불황이 미 금융당국에 ‘정책실패의 교훈’을 준 것이다. 역설적으로 미국 경제정책 당국이 일본보다 탄력적이고 유연하게 움직이고 있음을 보여준다.

일본 정부는 버블붕괴 초기인 1990년대 초 사태의 심각성을 간과하고 늦게 대처해 일본 경기침체를 장기화했다는 비판을 받았다. 따라서 당시 일본 정부의 위기대응 실패는 최근 시장개입 카드를 들고 나온 미 연방준비제도이사회(FRB)와 재무부에 반면교사가 되고 있다는 분석이다.

FR가 모기지 부실의 희생양이 된 투자은행 베어스턴스를 JP모건체이스에 넘길 때 무려 290억 달러의 공적자금을 투입한 것은 유례없는 일이다.

FRB가 금융위기에 맞서 자유방임주의에서 케인즈식 시장개입으로 기조를 바꾸는 발빠른 행보다. 그만큼 이번 서브프라임발 금융위기가 장기화할 경우 후유증이 커질 것을 우려한 것이다.

미국의 발빠른 금융위기 대처법은 지난 1991년 일본의 부동산 시장의 거품이 꺼지고 부실채권이 급증, 경기불황으로 이어졌을 때 일본 정부의 대처방식과 크게 차이를 보인다.

일본 정부는 버블 붕괴 초기에 공적 자금을 투입할 만한 충분한 재정이 있었음에도 부실채권 및 주택시장 침체의 규모정도를 제대로 파악하지 않았다.

부실채권이 실물경제에 미치는 영향을 과소평가했다. 당시 일본 대장성은 주가나 부동산 시장이 상승세를 회복해 부실채권이 자연스럽게 해결될 것이라 믿었다.

1992년 미야자와 기이치(宮澤喜一) 당시 총리가 공적자금을 투입하려 했지만 대장성이 불안심리를 확산시켜 시장 혼란을 초래해서는 안된다고 주장해 좌절됐다.

이후 일본은 재정적자와 고령화 등 구조적인 문제까지 겹쳐 경기침체와 저물가가 동시에 나타나는 악성 디플레이션에 빠졌다. 그후 일본은 개혁을 회피하고 안이하게 대처한 대가로 ‘잃어버린 10년’의 수렁에 빠져버렸다.

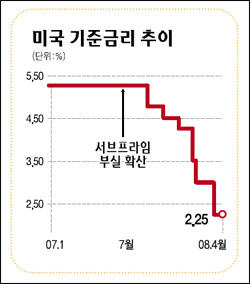

이와 달리 미국은 공격적으로 시장에 대응했다. 서브프라임모기지의 부실이 수면위로 부상하기 시작한 지난해 8월부터 FRB는 기준금리를 6차례나 인하했다.

또 재할인율 창구를 증권업체와 투자은행 등 프라이머리딜러(PD)에 확대 적용했고, 앞서 유럽의 중앙은행들과 공조해 지금까지 수천억달러에 달하는 유동성 공급에 나섰다.

물론 FRB가 처음부터 금융시장의 위기를 인정한 것은 아니다. 벤 버냉키 FRB의장은 지난 여름 “금융시장 불안 해소보다 인플레이션 관리가 중앙은행이 해야할 일”이라고 서브프라임 부실을 가볍게 본 것은 사실이다.

하지만 3개월만에 “연말까지 무제한 유동성을 공급하겠다”고 입장을 뒤집으며 공격적으로 시장에 개입했다. FRB와 재무부가 베어스턴스를 JP모건 체이스에 매각하기로 결정하기까지 채 12시간이 걸리지 않았다.

반면 일본은 1989년말에서 1990년 9월사이 닛케이 주가지수가 48%나 하락했지만 2년 후인 1992년 8월에서야 처음 ‘종합경제대책’을 발표했다. 하지만 디플레이션이 확산되고 기업 파산이 증가하자, 1996년에야 6,800억엔의 공적자금을 처음으로 투입했다.

이에 비해 미국은 금융위기 타개방안으로 FRB와 증권거래위원회(SEC) 등의 기능확대 및 합병 내용을 담은 금융개혁안을 내놓기까지 걸린 기간은 8개월에 불과하다.

최근 금융위기를 늑장 대처한 것을 후회하며 일본이 미국에 충고를 건넸다. 와타나베 요시미(渡邊喜美) 일본 금융행정개혁상은 지난달 31일 파이낸셜타임스와의 인터뷰에서 “일본의 사례를 거울 삼아 보더라도 미국이 공적자금을 사용하는 것은 불가피하다”고 충고했다.

미국과 일본의 금융위기는 자본시스템의 구조적인 취약성과 시장의 신용상실이라는 결과를 초래했다는 측면에서 공통점을 갖는다. 뉴욕타임스(NYT)는 미국의 금융쇼크가 “순환적 경기하강이 아닌 자산ㆍ신용버블이 동시에 일어난 ‘포스트 버블 경기침체’란 점에 주목해야 한다”고 지적했다.

다만 미국은 과거 일본과 비교해 디플레이션이 아닌 인플레이션의 문제를 안고 있다는 점이 다르다. 또 일본의 잃어버린 10년은 자산버블에서 출발했지만 정책실패에서 비롯된 결과란 평가다.

NYT는 “일본의 경험이 미국에 ‘하지 말아야 할 것이 무엇인지’를 말해주고 있다”해석했다. 로버트 펠드먼 모건 스탠리 일본 담당 이코노미스트는 “일본은 몇 년동안을 허송세월을 보냈지만, 미국은 전체 손실규모를 파악하는 일에도 가속도가 붙고 있다”고 진단했다.

앞으로 관심은 미국이 지난 1980년대말 저축대부조합(S&L) 파산 사태로 1,230억달러의 공적자금을 투입했을 때와 같이 이번에도 최후의 카드인 공적자금을 투입할지 여부다.

일본이 망설였던 만큼 미국도 국민세금으로 시장을 구하는 데 제기되는 도덕적 해이 문제와 정치적인 마찰 때문에 신중을 기하는 모습이다.

이와 관련 월스트리트저널은 공적자금 투입을 지지하는 민주당을 겨냥해 “이는 금융권을 이름만 살고 제 구실(대출)은 못하는 ‘좀비’로 만드는 격”이라고 비난했다.