홈

경제·금융

경제·금융일반

[한국경제 어제와 오늘] <26> 국제 금리와 국가 신용도

입력2008.11.27 16:53:50

수정

2008.11.27 16:53:50

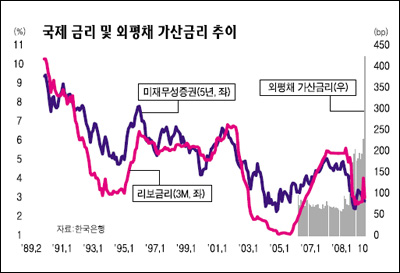

외평채 가산금리가 국가신용도 가늠<br>글로벌 금융위기로 올 6배나 올라

심각한 위기상황에 있었던 국제 금융시장이 미국의 구제금융 법안 통과, 각국의 기준금리 인하 공조, 지급준비율 인하 등의 지속적인 유동성 공급 조치로 안정돼가고 있다. 하지만 금융기관 간 유동성 경색 문제가 해소되는 데에는 시간이 더 필요할 것으로 전망된다. 우리나라도 국제 금융위기의 직격탄을 맞고 달러 유동성 부족으로 국내 금융시장 혼란이 가중되면서 실물경기 침체로 이어질 것으로 예상된다. 국제 유동성의 과부족을 결정하는 국제금리가 피부로 와 닿는 이유가 여기에 있다.

국제금리는 국제 금융시장에서 자금의 대차거래에 적용되는 금리로서 그 체계는 기준금리와 가산금리(스프레드)로 구성돼 있다. 국제금리를 대표하고 금융정세의 변화에 따라 표준적으로 변동하는 국제기준금리로 리보(Libor)와 미재무성 증권(Treasury Note) 금리가 있다. 리보는 런던은행 간 금리(London Inter-Bank Offered Rates)를 줄여서 말하는 것으로 단기금리의 국제기준이 되고 있는 데 반해 미 재무성 증권은 장기금리의 국제기준이 되고 있다.

기준금리와 함께 국제금리 결정에 있어 중요한 변수로 작용하고 있는 것은 가산금리인데 가산금리 결정은 거래 대상의 상업적 위험도 및 국가 위험도 등의 분석을 통해 이뤄진다. 가산금리의 단위로는 bp(basis point)가 사용된다. bp는 가산금리의 퍼센트(%) 아래 두 자리째가 기준이 되기 때문에 1bp는 0.01%포인트와 같다.

한국은 국내 자금조달을 위해 국제 금융시장을 활용하고 있는데 그것이 바로 외국환평형기금채권(5년물과 10년물을 기준, 아래 외평채)이다. 외평채란 환율의 급격한 변동을 막아 금융시장을 안정시키기 위해 우리나라 정부가 발행하고 보증하는 채권, 즉 국채를 말한다.

외평채는 환율안정 이외에도 다양한 기능을 가지고 있는데 해외시장에서 우리나라 채권의 대표적인 기준금리가 되는 것은 물론 국가신용도를 측정할 수 있는 하나의 지표가 되기도 한다. 외평채 발행금리는 국제 금융시장에서 유통되는 우리나라 외화표시 정부채권의 수익률을 나타내는 지표인데 미재무성 증권 금리와 가산금리(bp)의 합으로 표시된다.

한편 최근 미국발 금융위기로 국가 부도위험이 커지면서 신용부도스와프 프리미엄이 주목을 받고 있다. 신용부도스와프(CDSㆍCredit Default Swap) 프리미엄(5년물)이란 국가나 금융기관 등 채권발행기관의 신용위험에 대한 금리로 이해할 수 있다. 얼마 전 단기차입 비중이 급격히 늘어난 국내 은행들의 외화유동성 문제가 국가 부도위험까지 높였는데 2008년 11월 들어 CDS 프리미엄이 300bp 수준까지 하락했지만 지난 10월27일 한때 699bp까지 올라 제2의 IMF를 맞이하지 않을까 하는 우려가 팽배했다.

우리나라는 IMF 외환위기 이후 1998년 외환보유고 확충을 위해 외평채를 미 달러화 기준으로 40억달러 발행했고 2003~2006년 사이 매년 10억달러씩 발행했다. 2008년 8월 현재 발행잔액은 40억달러이다. 외평채 가산금리는 2005년 1월 72bp에서 2007년 10월 73bp로 안정적인 추이를 보였다. 그런데 2008년 10월28일을 기준으로 외평채(2014년 만기)의 가산금리는 591bp로 지난해 12월 말 98bp에 비해 6배나 높아졌다.

사실 2005년에서 2007년 사이 외평채 가산금리가 안정적인 추이를 보인 것은 우리나라 국가신용등급의 향상, 거시경제의 안정적 운용과 같은 대내적인 요인과 더불어 풍부한 글로벌 유동성이라는 대외적인 요인이 복합적으로 작용한 데 따른 것이다. 그런데 2008년 들어 갑자기 이들 지표가 급격히 상승한 것은 상대적으로 기초경제 여건이 견실한데도 미국발 금융위기의 확산이라는 외부충격이 우리나라 금융시장에 혼란을 야기했기 때문이다.

이와 같은 위기에 대비하기 위해 무엇을 해야 하는가. 무엇보다도 금융시장의 신뢰회복을 위해 노력해야 할 것이다. 이를 위해 우선 우리나라 정책 당국은 일관되고 합리적인 정책을 유지함으로써 시장 참여자들에게 신뢰성을 제고해 정부의 정책 효과를 극대화해야 한다. 두 번째로는 투기세력에 의해 금융시장 혼란이 가중되는 것을 막기 위해서 건전성 규제를 강화해 항시적으로 금융 시스템의 안정성을 높이기 위한 노력을 해야 한다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>