수익률 5~8%…시중 이자율의 2~3배<br>2가구이상이면 임대사업자 등록 가능<br>역세권 소형평형 아파트가 투자 0순위<br>稅혜택·향후 시세변동 요인등 따져봐야

저금리 시대 재테크 수단으로 소형 아파트나 오피스텔을 매입해 임대사업을 해보는 것은 어떨까.

임대사업은 시중 금리보다 나은 조건으로 안정적인 수입을 기대할 수 있고 향후 소유 부동산값의 상승으로 추가 수익도 기대할 수 있다는 장점이 있다. 또 이미 다가구를 소유하고 있다면 양도소득세나 종합부동산세를 면제 받기 위한 세테크 수단으로도 임대사업이 유용하게 쓰일 수 있다.

전문가들은 특히 역세권 주변의 소형 아파트일 경우 중ㆍ대형에 비해 가격이 많이 오르지 않은 데다, 꾸준한 수요도 기대할 수 있어 매입을 검토해 볼만 하다고 권한다. 다만 임대사업자가 되기 위해선 10년 이상 부동산을 보유해야 하기 때문에 장기적인 시세 변동 요건을 면밀히 검토한 뒤 결정을 하는 게 좋다.

◇임대사업 어떻게 하나=주택임대법상 2가구 이상이면 임대사업자 등록을 할 수 있다. 사업자 등록은 해당 시ㆍ군ㆍ구청 주택과에 매매계약서와 분양계약서, 주민등록초본을 가져가면 된다. 18평형 이하(이하 전용면적 기준) 주택으로 취ㆍ등록세 면제를 받으려면 잔금을 지급하기 전에 사업자 등록을 해야 한다.

세금부담 비중이 큰 양도세나 종부세 면제 혜택을 받으려면 5가구 이상이어야 한다는 점도 염두에 두어야 한다. 양도세 면제를 받으려면 관할 세무서에 일반사업자 등록 절차를 밟아야 한다. 또 임대를 시작한 날부터 3개월 이내에 세무서에 주택임대신고를 해야 한다. 임대신고는 사업자 거주지나 해당 주택 소유지의 세무서 중 한 곳에서 하면 된다.

건설교통부에 따르면 2005년 말 현재 임대사업자 수는 3만7,114명이며 이들이 보유한 임대주택은 101만4,362가구로 94년 주택임대사업자 제도 도입 후 처음으로 100만 가구를 넘어섰다. 이는 지난해 같은 기간에 비해 사업자 기준으로는 20%, 보유주택 물량 기준으로는 10%가 증가한 수치로 매년 비슷한 폭의 임대사업자가 늘고 있다.

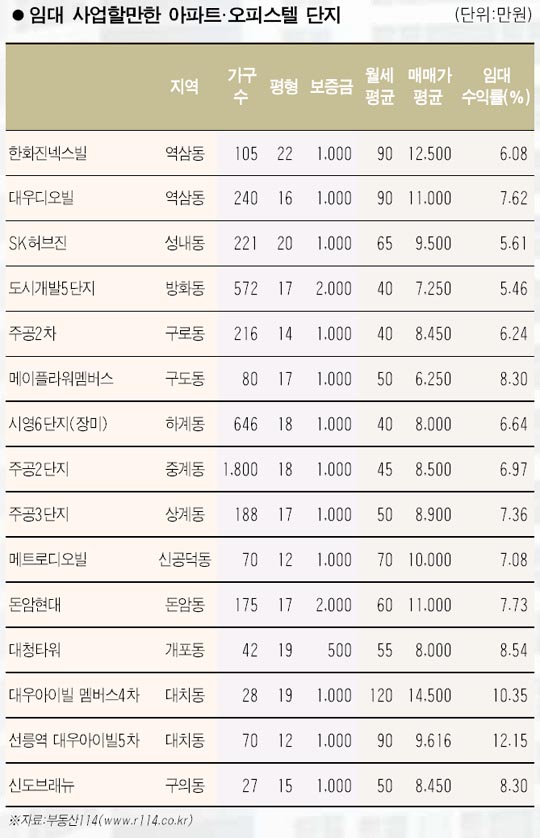

◇임대사업 수익률 시중 이자율 2~3배=부동산114 자료에 따르면 서울 소재 25.7평 미만 아파트의 경우 월세 수익률은 5~8% 선이다. 매매가가 1억2,000만원 선인 서초동 대우디오빌방배 아파트 16평형의 경우 보증금 1,000만원에 월세 80만원으로 연 수익률이 8.46%다. 오피스텔의 경우는 최대 12% 선으로 수익률 면에선 아파트보다 다소 높다. 선릉역 대우아이빌 5차의 12평형이 매매가 9,000만원 선에 월세 90만원(보증금 1,000만원) 선이다. 이는 시중 이자율(4% 선)의 2~3배 수준이다. 박합수 국민은행 부동산 팀장은 “주택임대사업은 상가에 비해 수익률이 뒤지지 않는 데다 경기변동에 크게 영향을 받지 않고 상가에 비해 관리나 유지ㆍ보수 비용이 많이 들지 않는 것이 장점”아라고 말했다.

◇임대사업 성공 하려면=전문가들은 임대사업의 가장 중요한 포인트로 향후 부동산값, 특히 소형아파트나 오피스텔의 가격추이를 꼽는다.

박 팀장은 “임대사업을 하려면 10년 뒤 인근의 주택 수급 현황이나 사무실 수요 유동 인구 등을 예측해 선별적으로 할 필요가 있다”고 말한다. 세제 혜택을 받으려면 10년 이상 장기로 임대사업을 해야 하기 때문에 자칫 그 뒤의 시세가 떨어질 수도 있기 때문이다. 따라서 사무실 임대수요나 유동인구가 많은 역세권을 중심으로 접근하는 게 좋다. 2호선 강남역 주변 삼성쉐르빌 18평형(월세 수익률 7.35%), 1호선 한남역 주변 금호리첸시아 14평형(월세 수익률 5.81%) 등이 이에 해당한다.

이밖에 전세가 비율이 높은 곳이 임대수익률이 높다는 점도 간과해서는 안된다. 함영진 내집마련정보사 사장은 “통상 전세가 비율이 60% 이상은 되야 임대사업의 적지”라고 말했다.

평형은 25.7평형 이하가 유리하다. 그 이상의 평형은 양도세나 종부세 면제 혜택을 받을 수 없기 때문이다. 지역별로는 강남이나 분당처럼 전문직 종사자가 많은 지역은 18평형 미만의 소형을, 주거 수요가 높은 강북은 18평형 이상이 적합하다.

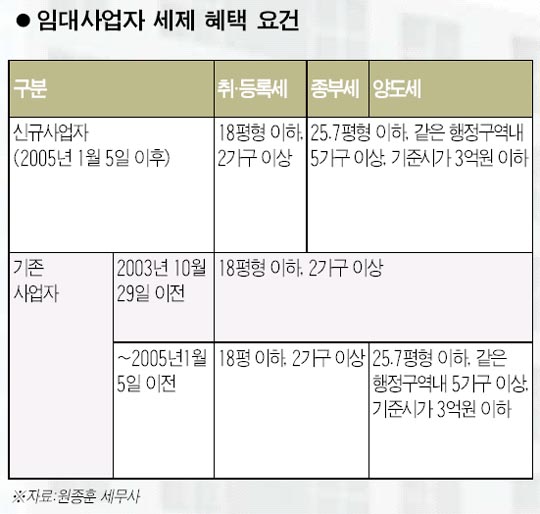

평형·가구수 따라 稅혜택 달라

5가구 이상이면 중과대상 제외

임대주택 사업엔 다양한 세제 혜택이 주어지기 때문에 임대 사업을 시작하기 전에 이를 자세히 알아볼 필요가 있다. 특히 세제 혜택은 임대 주택의 가구 수나 평형에 따라 차이가 많으므로 유념해야 한다.

임대주택법상 2가구 이상이면 임대사업자 등록이 가능하다. 하지만 8ㆍ31 부동산대책 이후 사업을 시작하는 경우 2가구 임대사업자는 취ㆍ등록세 면제 혜택 외엔 별다른 세제 혜택이 주어지지 않기 때문에 2가구 임대사업자는 의미가 없다. 취ㆍ등록세 면제도 18평형(이하 전용면적 기준) 이하만 해당이 된다.

종합부동산세와 양도소득세 중과대상에서 제외되려면 5가구 이상으로 임대사업을 해야 한다. 이 경우 5가구 모두 ▦25.7평형 이하여야 하며 ▦같은 행정구역상에 있어야 하고 ▦매입 당시 기준시가가 3억원 미만이어야 한다는 세 가지 조건을 충족해야 한다.

예를 들어 분당에 4가구, 강남에 3가구를 갖고 임대 사업을 할 경우엔 종부세와 양도세 중과 면제 대상에서 제외되지 않는다. 분당에 5가구를 갖고 있지만 한 가구가 25.7평형 이상이거나 기준시가가 3억원을 넘어서는 경우도 마찬가지다.

하지만 기존 임대주택 사업자에겐 적용기준이 달라진다. 기존 임대주택 사업자일 경우 3가구 양도세 중과 기준이 적용된 2003년 10월 29일 이전에 임대주택 사업을 시작했다면 2가구 임대사업자도 양도세 중과와 종부세 대상에서 제외된다. 2003년 10월 29일 이후와 종부세 적용이 시작된 2005년 1월 5일 이전 사이에 임대사업을 시작한 2가구 임대사업자의 경우라면 양도세 중과 대상에선 제외되지만 종부세 부과 대상엔 포함된다. 그 이후에 시작한 임대사업자는 무조건 5가구 이상이어야 양도세와 종부세 면제 혜택을 받을 수 있다.