NHN·LG텔레콤 등 목표주가 잇단 상향<br>IT株는 실적부진 우려 "당분간 양극화"

NHN 등 코스닥 대표주들의 목표주가가 강한 실적 기대감을 바탕으로 잇따라 상향 조정되고 있다. 전문가들은 하지만 이 같은 흐름이 내수기반을 둔 종목을 중심으로 진행되고 있는 만큼 수출 비중이 높은 정보기술(IT)주에 대해서는 보수적인 접근이 필요하다고 권했다.

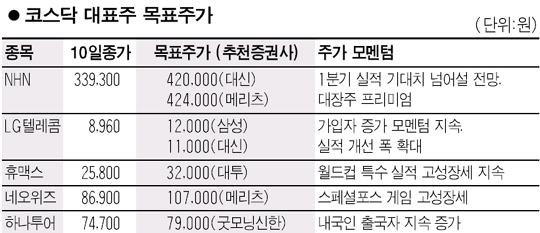

대신증권은 10일 NHN에 대해 1ㆍ4분기 실적이 시장기대치를 넘어서는 것은 물론 올해 이 같은 고성장세가 계속될 것이라며 목표주가를 기존 35만3,000원에서 42만원으로 올렸다.

이에 앞서 메리츠증권이 대장주로서의 프리미엄 등을 근거로 42만4,000원의 목표주가를 제시한 바 있어 NHN은 최근 주가 상승으로 시가총액 5조원 시대를 연데 이어 이제 목표주가 40만원 시대를 맞게 됐다.

대신증권에 따르면 NHN은 1분기에 매출 1,228억원, 영업이익 481억원으로 전분기 대비 각각 10.9%, 10.7% 증가한 것으로 추정된다. 또 연간으로는 매출 5,403억원, 영업이익 2,108억원으로 전년 대비 각각 51.0%, 60.3% 늘어날 전망이다.

LG텔레콤은 가입자 증가세가 꾸준히 이어지는 점이 목표주가 상향의 근거가 되고 있다. 삼성증권은 LG텔레콤에 대해 SK텔레콤과 지방 기지국을 공유할 가능성이 있는데다 정부의 단말기 보조금 정책으로 해지율이 줄면서 가입자 증가 모멘텀이 지속될 것이라며 목표주가를 1만1,000원에서 1만2,000원으로 올렸다.

또 대투증권은 휴맥스에 대해 신규 분석에 나서면서 3만2,000원의 목표주가를 내놓았고 메리츠증권은 네오위즈에 대해 10만7,000원, 굿모닝신한증권은 하나투어에 대해 7만9,.000원을 새로운 목표주가로 제시했다.

코스닥 대표주에 대한 이 같은 긍정적인 분석들은 주로 내수가 주력인 업종에서 나오고 있다는 공통점을 갖는다. 이는 내수주들이 점차 살아날 기미를 보이는 내수소비경기의 혜택을 입고 있는데다 악화되고 있는 환율 등 외부환경과 무관하기 때문으로 풀이된다. 반면 휴대폰 부품주 등 유가증권시장의 IT기업들과 직ㆍ간접적으로 연결돼 있거나 자체 수출을 하고 있는 IT업체들은 환율 직격탄을 맞아 저조한 실적이 예상된다.

신동민 대우증권 연구원은 “휴맥스 정도를 예외로 치면 코스닥시장의 업종별 주가 전망은 IT주와 내수주로 양극화하고 있다”며 “당분간 유망 업종 위주의 접근이 필요해보인다”고 말했다.