'수익성 극대화 경영' 성과 가시화<br>소비부진으로 1분기 매출 줄었지만 순익은 늘어<br>케이블TV SO 시장가치 고려땐 주가 저평가<br>"포트폴리오 조정·체질 개선으로 경쟁력 높일것"

GS홈쇼핑은 지난 1ㆍ4분기에 확실한 추세 전환을 보여줬다. 지난해에 비해 이익이 개선된 모습을 시장에 입증, 오랜 주가 부진에서 벗어나 상승세로 돌아서는 데 성공한 것이다.

GS홈쇼핑은 지난해 8월 이후 코스닥지수가 하락을 거듭하는 가운데 홈쇼핑 업종의 장기 성장성에 대한 의문까지 제기되면서 주가가 크게 떨어졌다. 그러나 GS홈쇼핑은 판매전략 수정과 수익성 위주의 경영을 통해 이 같은 우려를 잠재웠다. 또한 회사 측에서 올해 ‘수익성 극대화’를 핵심 경영전략으로 삼고 있는 만큼 적어도 앞으로 1~2년 동안은 양호한 영업실적을 지속적으로 낼 수 있을 것으로 전망되고 있다.

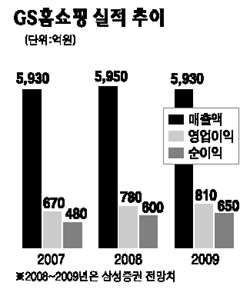

21일 관련업계에 따르면 GS홈쇼핑은 1ㆍ4분기에 매출액 1,512억원, 영업이익 210억원, 순이익 153억원을 기록했다. 매출은 전년 동기 대비 3.4% 감소했지만 영업이익과 순이익은 6.5%, 8.6% 증가했다. 소비부진과 인터넷 사업 부문 구조조정, 에어컨 등 대형 가전 판매 감소 등으로 매출은 줄었으나 고마진 상품 개발, 손실 사업 부문 정리, 부문별 통합 마케팅, 카탈로그 발행부수 최적화 등에 집중하면서 이익이 개선된 것이다.

실적 발표 이후 증권가에서는 영업이익이 개선된 점에 대해 긍정적으로 평가하면서 실적에 비해 크게 낮은 주가에 주목해야 할 시점이라고 입을 모았다. 이런 평가 속에 지난해 8월 9만4,000원에서 지속적으로 하락, 올 3월 5만5,700원까지 떨어졌던 주가는 실적 시즌을 앞두고 완만한 상승세를 타기 시작했고 현재는 7만원대 탈환을 앞두고 있다. 14개 증권사의 평균 목표주가는 8만7,817원. 다시 말해 GS홈쇼핑은 아직 목표주가까지 25%가 넘는 상승 여력을 갖고 있다는 분석이다.

구창근 삼성증권 연구원은 “GS홈쇼핑은 올해 영업이익 및 순이익 증가율이 각각 17%, 25%에 달하고 앞으로 1~2년 동안 영업실적도 매우 양호할 것으로 전망된다”면서 “이는 휴대폰ㆍ자동차 등 신규 상품군 확대와 수익성 위주 경영전략을 통해 업황을 극복하고 있기 때문”이라고 설명했다. 이어 구 연구원은 “홈쇼핑 산업의 우울한 장기 전망과 낮은 이익 성장률을 감안하더라도 GS홈쇼핑의 주가는 과도하게 낮은 편”이라며 “GS강남방송ㆍGS울산방송 등 최소 2,000억원에 달하는 케이블TV SO의 시장가치까지 고려한다면 현 주가는 더욱 매력적이라고 볼 수 있다”고 말했다.

허태수(사진) GS홈쇼핑 사장은 “현재 홈쇼핑 사업의 본원적인 경쟁력을 높이는 작업을 진행 중”이라며 “소비가 부진한 시기를 오히려 내부 체질 개선의 기회로 삼고 있다”고 말했다. 허 사장은 “사업 포트폴리오를 적절하게 조정하고 수익성을 극대화하는 노력을 계속할 계획”이라고 덧붙였다.