홈

경제·금융

경제·금융일반

콜금리 추가 인상 시기 앞당겨질듯

입력2005.11.02 18:38:18

수정

2005.11.02 18:38:18

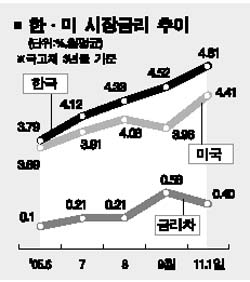

■ 韓·美금리격차 또 0.5%P<br>美금리인상 기조 뚜렷…해외자본유출 우려 커져

미국의 금리인상으로 한미 양국간 기준금리 격차가 다시 0.50%포인트로 벌어짐에 따라 다음주 열릴 금융통화위원회의 콜금리 인상 여부에 촉각이 곤두서고 있다. 전문가들은 미 연방준비제도이사회(FRB)의 금리인상 기조가 뚜렷한 상황이어서 우리나라의 콜금리 인상시기도 앞당길 가능성이 높은 것으로 보고 있다.

양국간 정책금리 확대가 해외자본 유출을 촉발해 국내 금융시장의 불안정성을 야기할 수 있기 때문이다. 문제는 콜금리를 2개월 연속 올릴 만큼 경기회복 기조가 확실하지 않다는 데 있다.

한편 2일 미국의 금리인상 이후 한국은행 금융통화위원회가 추가 금리인상에 나설 수 있다는 우려가 커지면서 채권 금리가 큰 폭으로 올랐다. 3년 만기 국고채 금리는 연 4.98%로 전날보다 0.06%포인트 상승했으며 5년 만기 국고채 금리도 0.07%포인트 오른 5.26%로 마감했다.

◇콜금리 추가 인상시기 빨라질 듯=그동안 시장에서는 내년 1~2월쯤 금통위가 콜금리를 다시 한번 인상할 가능성이 높다고 전망해왔다. 그러나 미 연준의 이번 금리인상으로 시기가 다소 빨라질 가능성이 제기되고 있다. 양국간 정책금리 차이가 확대될 경우 미국으로의 자금유출이 가시화될 수밖에 없기 때문이다.

박승 한국은행 총재도 지난달 금통위 직후 “한미간 정책금리 차이가 확대되는 것도 콜금리 인상을 결정하는 데 주요한 고려요소가 됐다”고 밝힌 바 있다. 물론 정책금리 0.50%포인트 격차가 미국 시장으로의 자본유출을 본격화할 정도는 아니다. 환율과 자본이동에 따른 비용 등을 감안할 경우 양국간 금리격차가 최소한 1.00%포인트 가량 벌어져야 한다.

문제는 미국이 추가적인 금리인상에 나설 가능성이 높다는 데 있다. 대부분의 월가 분석가들은 다음달 13일과 내년 1월31일 회의에서 각각 0.25%포인트의 추가 금리인상이 단행돼 앨런 그린스펀 의장이 물러나기 전에 기준금리가 4.5%에 달할 것으로 보고 있다. 이 경우 한국과의 정책금리 격차는 최대 1.00%포인트까지 벌어지게 된다.

특히 미국 경제가 3.5% 안팎의 추세성장률을 이어가고 있는데다 고유가에 따른 제품가격 인상, 임금상승 등으로 물가압력이 상존해 그린스펀 이후의 FRB 통화정책 기조도 큰 변화가 없을 것으로 보인다. 버냉키 체제 아래에서도 속도의 차이는 있을지 몰라도 금리인상 기조는 지속될 것이라는 게 일반적인 시각이다.

◇한미간 금리격차 더 벌어지면 금융시장 불안=금통위가 추가적인 대응에 나서지 않을 경우 우리나라에서 자본이 해외로 급격하게 유출될 것이라는 전망이 지배적이다. 삼성경제연구소는 시장금리(3년 만기 국채금리)가 역전되지 않고 지금처럼 기준금리만 역전되더라도 주식 등에 투자된 외국자본이 유출될 가능성이 증가할 것이라고 예상했다.

김정우 삼성경제연구소 수석연구원은 “최근 한미간 시장금리 차이가 1.00%포인트 미만으로 접어들면서 주식시장에서 외국인들의 순매도가 시작됐다”며 “시장금리 차이를 일정수준으로 유지하기 위해서는 정책금리도 미국과 보조를 맞춰야 한다”고 지적했다.

그러나 국내 경기상황을 고려할 때 무조건 미국과 보조를 맞출 수 만은 없는 처지다. 조영무 LG경제연구원 선임연구원은 “금리인상은 간신히 앞으로 움직이기 시작한 자동차의 브레이크를 밟는 격”이라며 “금리인상의 가장 중요한 고려요소는 경기와 물가인데 두 가지 모두 성숙하지 않았다”고 말했다.

- 서정명 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>