2주택자 내년부터 양도세 50%에 특별공제도 제외<br>"보유기간 짧고 양도차익 크면 증여가 유리 고가주택에 차익 크지 않으면 매각 고려를"

‘양도냐 증여냐, 그것이 문제로다’

1가구 2주택자들의 고민이 점점 깊어지고 있다. 내년부터는 1가구 2주택자가 집을 팔 때 양도소득세가 무조건 50% 부과되는 데다 장기보유에 따른 특별공제 혜택도 받을 수 없게 된다.

올해 안에 집 한 채를 처분해야 하지만 그냥 팔아치우는 게 나을 지 아니면 자녀에게 증여하는 게 좋을 지 판단하기가 쉽지 않다.

결론적으로 전문가들은 보유기간이 짧고 양도차익이 크다면 증여, 고가의 주택이고 양도차익이 크지 않다면 매각하는 쪽을 선택하라고 권하고 있다.

15억원대 강남 아파트와 4억원짜리 강북 아파트 등 두 채를 보유하고 있는 1가구 2주택자 A씨의 예를 들어보자. A씨는 양도세 부담을 감안해 3억원에 구입해 현재 시가 4억원이 된 아파트를 올해 처분하려고 한다.

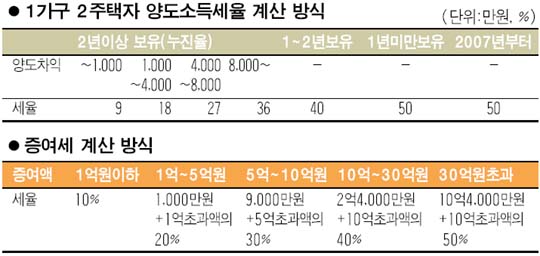

A씨가 매각으로 가닥을 잡았다면 보유기간을 따져 양도세를 계산해 봐야 한다. 구입한 지 1년이 안됐다면 세율 50%가 적용돼 양도세는 5,000만원이다. 1~2년 사이라면 4,000만원(40%), 2년 이상이면 2,430만원(9~36%)을 양도세로 낸다.

증여세는 보유기간에 관계없이 시가에 대해 매겨진다. 4억원짜리 아파트에 대해 증여세를 단순 계산하면 7,000만원이 된다. 자녀(직계존ㆍ비속) 증여의 경우 과표에서 3,000만원(미성년자 1,500만원)까지 공제받을 수 있어 증여세는 6,400만원이다.

A씨의 경우 적어도 현 시점에서는 증여보다 양도를 하는 것이 이익인 셈이다. 다만 만 30세 미만으로 미혼이거나 소득이 없는 자녀는 동일세대로 간주되기 때문에 증여를 해도 1가구 2주택을 피할 수 없다는 점을 감안해야 한다.

A씨가 이 아파트를 3억원이 아닌 2억원에 구입했다면 계산은 또 달라진다. 양도차익 2억원에 대해 1년 미만 보유라면 양도세는 1억원, 1~2년 보유면 8,000만원, 2년 이상이면 6,030만원이다. 증여세는 똑같이 7,000만원이다.

2년 이상 보유했다면 파는 것이 낫고, 보유기간이 2년 미만이라면 자녀에게 증여하는 것이 유리하다는 계산이다.

이 때 고려해야 할 사항이 하나 더 있다. 채무나 전세보증금을 자녀에게 떠안기는 ‘부담부 증여’의 경우다.

예컨대 2억원에 구입했고, 현재 2억원짜리 전세를 끼고 있는 4억원 아파트를 자녀에게 증여한다면 증여세는 3,000만원으로 줄어들지만 A씨는 전세보증금(채무) 2억원에 대한 양도세를 따로 내야 한다. 보유기간 2년 이상이라면 양도세는 2,430만원이다. 양도세+증여세가 5,430만원으로 증여세보다 적기 때문에 부담부 증여를 적극 고려해볼 만 하다.

물론 이해득실 계산은 4억원짜리 아파트가 앞으로 얼마나 오를 지에 따라 크게 달라질 수 있다. 1~2년 뒤에도 현 시세라면 양도세율만 50%로 높아져 손해를 본다.

그러나 A씨가 2년간 더 보유한 결과 2억원에 산 아파트가 7억원으로 올랐다고 가정해 보자. 양도차익은 5억원으로 늘어나 50%인 2억5,000만원을 양도세로 내야 한다. 그래도 A씨의 입장에서는 2억5,000만원이 투자이익으로 남는다.

4억원인 지금 판다면 6,000만여원의 양도세를 내고 1억4,000만원을 남기지만 앞으로 최소 1억원 이상만 올라준다면 지금보다는 파는 것보다는 남는 돈이 점점 많아진다는 뜻이다.

김정용 내집마련정보사 팀장은 “집값 상승폭이 이전만 못할수록 세테크가 빛을 발한다”며 “양도차익과 보유기간, 시가, 채무액, 필요경비, 공제내용 등에 따라 양도ㆍ증여세가 달라지기 때문에 이를 종합적으로 판단해야 한다”고 조언했다.