신한銀, 저축은행 수준 고금리 적용 상품 출시<br>업계 "만기짧고 리스크 작은데 지나치다" 지적

일부시중銀 소호대출 금리 15%선 넘어 "너무높다"

신한銀, 저축은행 수준 고금리 적용 상품 출시업계 "만기짧고 리스크 작은데 지나치다" 지적

조영훈기자 dubbcho@sed.co.kr

시중은행들이 자영업자 또는 소기업을 대상으로 한 신용대출 금리를 무려 15%나 적용해 저축은행과 다를 게 없다는 지적을 받고 있다. 같은 대출이라도 담보를 제공할 경우엔 5%에 머물러 신용대출과 담보대출의 금리차는 무려 10%포인트에 이르고 있다. 이에 따라 시중은행의 이른바 소호(SOHO)영업이 담보대출 위주로 진행되고 개인영업자들에 대한 신용평가는 주먹구구로 전개되고 있다는 비난을 사고 있다.

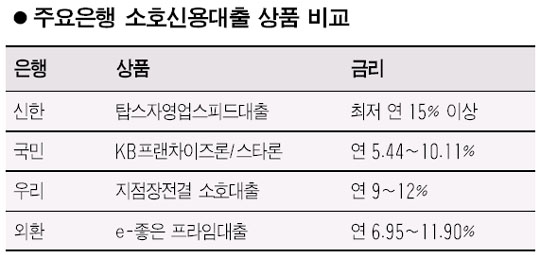

신한은행이 조흥은행과의 합병을 계기로 내놓은 소호 긴급자금 대출 금리는 무려 15%를 넘어선다. 신한은행은 지난 3일부터 소호 자영업자를 대상으로 '탑스자영업스피트대출' 상품을 내놓으면서 대출금리를 최저 15% 이상으로 적용했다. 이 상품은 만기가 3개월에 불과한데다 건설업과 목욕탕업ㆍ부동산임대업 등 이른바 기피업종을 제외한 신용등급 'B-' 개인사업자를 대상으로 해 은행의 리스크가 크지 않다는 점을 감안할 때 지나치게 높은 금리라는 게 업계의 지적이다.

또 신용관리대상자(과거 신용불량자)나 취급일 현재 연체자, 신용카드 6개월 이내 2회 초과 연체자를 대출 대상에서 제외하는 등 심사요건도 엄격하다. 현재 은행권의 연체대출 최고이율은 연 17%로 책정돼 사실상 이 상품으로 대출받는 소호자영업자는 연체대출 금리에 버금가는 고금리를 적용받게 된다.

대출금리에 대한 가산금리 체계가 엄격하다는 점도 두드러진 특징이다. 업력에 의한 가산금리는 사업자등록증상 개업 5년 이하에 연 7%, 5년 초과 10년 이하에는 5%, 10년 초과 15년 이하엔 2.0%, 15년 초과는 가산금리 0%로 설정됐다. 이에 비해 우대금리는 신용카드 가맹점 1개 업체당 1%, 영업점장 감면 금리 2%로 가산금리에 비해 낮은 수준으로 책정됐다. 이와 함께 종합소득세 신고서 사본을 징구하도록 해 사실상 소득확인 과정을 거치도록 했다.

다른 은행의 소호 신용대출 금리는 10% 내외에 이르고 있다. 국민은행의 KB프랜차이즈론과 KB스타론은 우수 프랜차이즈와 우수고객을 대상으로 최저 연 5.44%에서 최고 10.11%의 금리로 신용대출이 이뤄지고 있으며 만기도 1년에서 3년까지 다양하다.

우리은행이 영업점장 전결로 1억원 한도에서 신용으로 제공하는 소호대출은 만기 1년에 평균 9~12%의 금리로 제공되고 있다. 외환은행이 자행 신용카드 가맹점주를 대상으로 운용하는 소호대출인 'e-좋은 프라임대출' 역시 5,000만원의 한도에서 최저 금리 6.95%로 제공되고 있다. 특히 이 상품은 신용등급 최하위의 경우에도 11.98%의 금리가 적용된다.

금융권의 한 관계자는 "일부 은행의 소호 신용대출 금리는 저축은행의 금리에 맞먹는다"고 분석했다.

이에 대해 은행권의 한 관계자는 "올 들어 은행권에서 중소기업대출을 강화하면서 신용자격이 미흡한 기업들을 위한 급전대출 상품을 내놓고 있다"며 "최근 신한은행이 내놓은 소호대출 상품은 급전이 필요한 기업들을 위해 마련됐을 것"이라고 말했다.

신한은행의 한 관계자는 "일반 소호 신용 대출상품의 금리는 5.7~10.0% 범위"라며 "지점장 전결로 최고 10.0%에서 8.0%까지 2.0%포인트 감면도 가능하다"고 밝혔다.

입력시간 : 2006/04/09 16:34