|

정부가 실손의료보험의 개선 대책 중 하나로 단독상품 판매를 들고 나오자 보험사들이 바짝 긴장하고 있다. 현재 실손보험은 장기보험 내에 특약 형태로 팔리고 있는데 금융 당국이 향후 실손보험을 단독상품으로만 판매하도록 강제할 경우 만만치 않은 파장이 예상되기 때문이다.

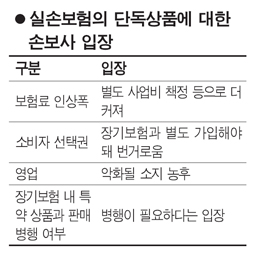

손해보험사들은 단독상품만 허용되면 정작 보험료는 잡지 못하고 영업은 영업대로 힘들어질 가능성이 크다고 주장하고 있다. 단독상품은 단순히 보험료가 싸 보이는 착시 효과 이상을 기대하기는 어렵다는 입장이다. 특히 소비자 입장에서도 '실손보험이 빠진 장기보험'과 '실손보험'을 따로 가입해야 하는 번거로움을 피하기 어렵다는 설명이다.

금융 당국은 아직 실손보험의 단독상품만 판매하도록 할지, 아니면 기존 상품과 병행해서 팔 수 있도록 할지 방침을 확정하지는 않은 상태다. 금융 당국 관계자는 "최종적으로 결정된 것은 없다"며 "업계 의견을 반영해 관련 대책을 마무리할 것"이라고 말했다.

◇업계, "단독상품은 보험사 리스크 키워"=보험사들은 단독상품만 판매하도록 규제할 경우 신계약자 확보에 어려움을 겪을 것으로 보고 있다.

이유는 이렇다. 일단 단독상품만 팔게 되면 사업비나 담보가 별도 책정되기 때문에 보험료가 더 올라갈 수밖에 없다는 것. 기존 실손보험은 장기보험 내 특약 형태로 있어 다른 담보 덕을 간접적으로 봐 보험료 측면에서 경쟁력이 있다는 논리다. 상품 판매가 줄면 설계사 수입도 줄어 드니 설계사들도 이 대책을 달가워할 리 없다.

업계 관계자는 "단독상품만을 팔게 되면 장기보험에서 실손특약이 빠져 장기보험은 장기보험대로 메리트가 줄고 실손상품은 보험료가 올라서 문제가 될 것"이라며 "영업이 힘들어질 수밖에 없다"고 지적했다.

그는 특히 "보험산업은 기본적으로 수입보험료와 지급보험료가 비슷해야 하는데 신계약자 확보가 힘들어지면 결국 존립 근거가 흔들릴 여지가 있다"고 주장했다. 또 고객들이 통합 보험을 원하는 상황에서 소비자 선택권을 제약하는 단점도 제기된다.

◇진료비 항목 명세서 코드화 절실=정부가 내놓은 실손대책이 변죽만 울리는 데 대한 업계 반발도 크다. 보험료 갱신 주기를 3년에서 1년으로 축소하고 단독상품을 판매하도록 하는 등의 대책은 보험료 인상을 완화하기 위한 대책으로는 한계가 있다.

결국에는 손해율 급등의 원인으로 꼽히는 병원들의 진료비 과다 청구 등을 막아야 한다.

보험사들은 일단 병원마다 다른 비급여 진료비 항목 명세서를 코드화해 줄 것을 주문하고 있다. 그렇게 되면 진료비를 과잉 청구하는 병원에 대한 리스트화가 가능해진다. 보험사로서는 나름대로 대책을 세울 데이터를 얻게 되는 셈. 대형 손보사 관계자는 "보험료가 나가는 데 지급 보험료를 컨트롤할 수 있는 토대가 없는 것이 문제"라며 "진료비 명세서 항목만 단일화해도 보험료 인상을 완화할 수 있을 것"이라고 말했다.