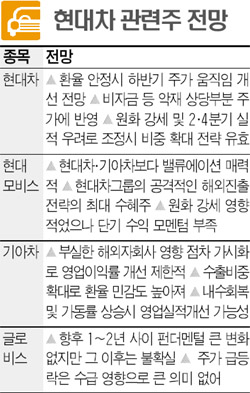

실적발표후 글로비스·모비스 일제히 반등<br>"최악 국면 지났다" 목표주가 상향 잇달아

현대차그룹 관련주가 그룹 리스크에서 벗어나 상승세로 방향을 틀 움직임을 보이고 있다.

현대차와 현대모비스는 지난 주말 1ㆍ4분기 실적 발표를 계기로 이틀째 동반 반등했고 글로비스도 낙폭이 과도했다는 인식이 퍼지면서 급등세를 타고 있다. 기아차와 현대오토넷은 소폭 하락했다.

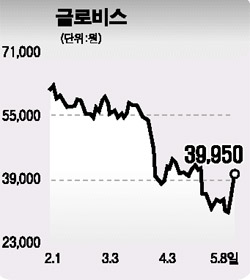

8일 유가증권시장에서 현대차와 현대모비스는 전날보다 각각 3.79%, 3.27% 상승했고 글로비스는 전 주말 상한가에 이어 이날도 13.17% 상승한 3만9,950원에 거래를 마쳤다. 글로비스는 이틀 간의 급등으로 이 기간동안만 시가총액이 3,470억원 가량 증가했다.

특히 지난 주말 나란히 실적을 발표한 현대차와 현대모비스에 대해선 증권사들의 긍정적인 평가가 이어지고 있다. UBS증권, 다이와증권 등 외국계 증권사들은 현대차에 대해 “최악의 국면은 지났다”며 최근 주가조정으로 악재의 상당부분이 반영됐다고 분석했다. 또 현대모비스에 대해서도 크레디리요네(CLSA)증권, 모건스탠리 등이 ‘시장상회’ 의견을 유지했다. 씨티은행은 현대모비스가 향후 1년간 15%의 이익률 달성이 가능할 것이라며 목표주가를 9만원으로 상향 조정했다. 현대모비스의 8일 종가는 8만2,100원이다.

그러나 지난 주말부터 급등세를 보이고 있는 글로비스에 대해선 전망이 엇갈린다. 익명을 요구한 한 애널리스트는 “최근의 주가 반등은 펀더멘털이 아닌 수급에 좌우되는 형국이라 큰 의미를 두기 어렵다”며 “향후 1~2년 동안 글로비스의 펀더멘털에 큰 변화가 없겠지만 그 이를는 짐작하기 어려워 주가가 급등락할 가능성이 있다”고 말했다.

이에 대해 다른 애널리스트는 “현대차그룹이 경영권 승계 과정에서 글로비스를 활용하면서 회사를 과도하게 키운 점은 있지만 글로비스가 현대차그룹 계열을 넘어 종합물류회사를 지향하는 만큼 기존 펀더멘털에는 큰 영향이 없을 것”이라고 말했다.

기아차는 당분간 주가 상승 모멘텀이 제한적일 것이란 의견이 많다. 강상민 동양종금증권 애널리스트는 “지난 1ㆍ4분기 실적에서 나타났듯 기아차는 해외 자회사의 부실이 가시화되고 있다”며 “원화절상, 경쟁 심화 등으로 수익여건이 악화되는 가운데 해외자회사의 부실 해소도 큰 부담”이라고 말했다. 용대인 굿모닝신한증권 애널리스트도 “해외 마케팅 비용이 늘어날 것으로 예상되기 때문에 2ㆍ4분기에도 실적 모멘텀은 기대하기 힘들다”고 말했다.