|

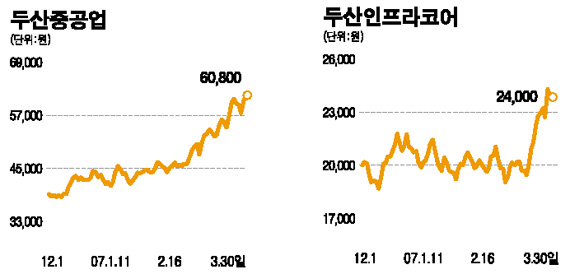

두산중공업과 두산인프라코어가 수주호조와 실적모멘텀에 힘입어 나란히 신고가를 경신했다. 30일 두산중공업 주가는 장중 신고가(6만3,200원)를 갈아치운 후 1.16% 오른 6만800원원에 마감, 2일째 상승세를 이어가며 6만원선에 안착했다. 두산인프라코어도 장중 2만5,500원으로 신고가를 경신했다가 급등에 따른 부담과 차익매물로 1.23% 내린 2만4,000원에 장을 마쳤다. 두산중공업의 강세는 해외 화력발전 설비 등 신규수주가 호조세를 이어가는데다 두산인프라코어 등 자회사에 대한 지분법평가이익 증가 등으로 올해 큰 폭의 수익 개선이 전망되기 때문이다. 송준덕 삼성증권 연구원은 “올들어 3월말까지 신규수주는 2조8,000억원으로 이미 지난해 전체 수주액 3조원에 육박하고 있다”며 “올해 화력발전부문에서 성장세를 이어가 신규수주가 7조7,000억원에 이를 것”이라고 말했다. 삼성증권은 발전부문의 이익개선으로 올해 두산중공업의 영업이익이 지난해보다 63.4% 증가한 3,400억원 선에 이를 것으로 전망했다. 두산인프라코어(지분 38.9%), 두산건설(35.8%), 두산엔진(51.0%) 등 자회사들에 대한 지분법평가이익도 올해 2,200억원 규모에 달해 경상이익은 전년보다 36.9% 늘어난 4,810억원 선에 이를 것으로 예측했다. 두산인프라코어도 중국지역의 굴삭기판매 호조로 성장세를 지속할 것으로 전망되고 있다. 이영민 키움증권 연구원은 “중국의 긴축정책에도 불구하고 1ㆍ4분기 중국지역 굴삭기판매가 전년동기보다 9.3%늘어나고 2ㆍ4분기에는 증가율이 20%를 넘을 것으로 예상된다”고 말했다. 키움증권은 두산인프라코어의 올해 매출액과 영업이익이 3조6,997억원과 3,179억원으로 각각 전년대비 12.7%, 30.4% 늘어날 것으로 예측했다. 한편 이날 두산인프라코어는 지난 2월 매출액이 2,924억원으로 전년동기대비 25.3% 증가했다고 밝혔다.