|

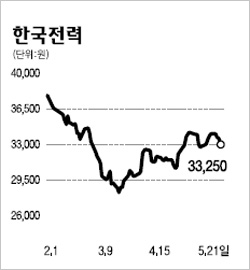

한국전력에 대해 투자의견 ‘매수’를 유지하지만 유가 등 발전연료 단가 상승분을 반영해 목표주가는 4만1,000원으로 하향 조정했다. 이미 이익이 큰 폭으로 감소하고 있는데 전기요금은 동결됐으며 엎친 데 덮친 격으로 유가와 환율도 큰 폭으로 올랐다. 창사 이래 최악의 상황을 지나고 있는 만큼 이제 주가는 하방 경직성을 확보했고 장기적으로는 오를 일만 남았다. 문제는 주가를 끌어올릴 만한 이슈가 있느냐다. 하반기에는 전기요금이 5% 이상 인상될 것으로 예상되고 있다. 전기요금이 인상되면 단기적으로 주가 회복 속도가 빨라질 것이다. 요금 인상 재료는 이익에 미치는 영향보다 주가에 미치는 영향이 훨씬 크다. 발전연료 부담이 급증한 지난해 요금 인상이 없었던 만큼 올해 그냥 넘어갈 가능성은 낮다. “우리나라의 전기요금이 너무 낮아 소비자들이 절약을 하지 않는다”는 정부 시각이 언론을 통해 보도되는 것도 전기요금 인상이 머지않았음을 방증하는 것이다. 한전의 올해 영업이익은 전년 대비 51.2% 감소할 것으로 추정된다. 여섯 개 발전자회사 연결기준 1조3,000억원으로 추정되는 올해 영업이익은 역사상 최저치다. 순이익은 적자전환할 것으로 추정된다. 올해 발전연료비는 전년 대비 최소 3조원 이상 늘어날 것으로 전망된다. 연간 전기요금이 10% 인상되어야 적자가 상쇄되는 규모다. 공기업 민영화와 관련해서는 다소 주의가 필요하다. 한전은 전력수급을 총괄해야 하는 막중한 의무가 있기 때문에 민영화 카드를 쉽게 꺼내기 어렵다. 발전자회사를 민간에 매각하는 것도 쉽지 않다. 한전에 대한 정부의 조치는 현재의 구도를 그대로 두고 효율성을 제고하기 위한 노력을 강구하는 수준일 것으로 보인다.