헐값매각 논란 회피 노린듯<br>"콜옵션 행사價높여 공적자금 1兆더 회수" <br>"예보 중재신청, 계약 원천무효 의도는 아닌듯"

‘2,250억원이냐, 1조5,000억원이냐.’

예금보험공사가 한화그룹의 대한생명 인수 무효신청을 뉴욕 국제상사중재위원회에 제출한 것은 1조원 안팎의 공적자금 추가회수를 둘러싼 힘겨루기라는 분석이 보험 및 증권가에서 제기되고 있다. 정부가 생명보험사 상장을 본격 추진하고 있는 가운데 기존 대한생명 주식에 대한 콜옵션 조건을 변경해 정부지분 헐값매각 논란을 줄인다는 게 예보의 의도라는 분석이다.

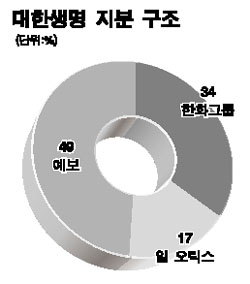

대생 지분 51%를 보유하고 있는 한화그룹은 예보와의 계약에 따라 내년 말까지 예보가 갖고 있는 대생 주식 16%를 주당 2,200원씩 2,250억원에 살 수 있는 콜옵션 행사 권리를 보유하고 있다.

그러면 비상장회사인 대생의 주가는 얼마인가. 대생 보유주식은 예보와 한화ㆍ오릭스 등 3개 주요주주가 100% 보유하고 있기 때문에 장외시세가 형성되지 않고 있다. 하지만 삼성생명과 교보생명ㆍ미래에셋생명 등 장외시장에서 거래되는 다른 생보사의 주가를 보면 대생의 주가를 추정할 수 있다. 지난 1일 현재 삼성생명의 주가는 46만원선이며 교보와 미래에셋생명도 각각 주당 13만원, 1만5,000원에 거래되고 있다.

대생의 기업가치를 보면 지난해 주당순자산(BPS)과 주당순이익(EPS)은 각각 4,400원과 500원 수준. 상대가치와 본질가치를 감안했을 때 상장 후 주당 가격은 최소 5,000원, 최대 1만5,000원선에서 형성될 것이라는 게 전문가들의 분석이다. 이 경우 예보가 16%의 지분을 시가에 매각할 경우 5,000억~1조5,000억원의 공적자금을 추가로 회수할 수 있다.

예보가 스스로 매각과정을 뒤집을 정도로 악수를 두지 않을 것이라는 전망도 이 같은 ‘콜옵션 재조정’에 힘을 실어주고 있다. 자신들이 주체적으로 진행한 매각절차를 한화가 호주 매쿼리 등에 자금을 우회지원하면서 컨소시엄 구성에 문제를 일으켰다고 결론을 내릴 경우 무리수가 크기 때문이다.

김정태 예보 자산회수부장은 이와 관련, “한화그룹과 매쿼리생명간의 이면계약 의혹은 오래 전부터 제기됐던 것이어서 이번에 국제상사중재위원회에 중재를 신청한 것”이라며 “중재위원회가 계약무효 판정을 내리게 되면 후속 절차에 대해 양측에 권고안을 제시하게 되고 예보는 이에 따라 조치를 취하게 될 것”이라고 덧붙였다.

예보의 한 임원은 “중재라는 것이 법원판결 같이 무효다, 아니다 등으로 나오는 것이 아니고 당사자의 이견을 충분히 취합한 뒤에 경제적으로 가장 합리적인 판결을 내려 적당한 선에서 타협하는 것”이라고 덧붙였다. 예보 당국자들의 이 같은 발언은 굳이 중재위원회에 제소한 이유가 계약의 원천무효가 아니라는 점을 우회적으로 밝힌 것으로 해석된다.

한편 증권가 등 금융시장에서는 예보의 조치가 한화그룹의 대생 인수계약 취소라는 극단적 조치로 이어질 가능성이 매우 낮은 것으로 분석했다. 황규원 동양증권 애널리스트는 “예보가 한화의 대생 인수자격을 문제삼아 국제중재 신청을 결정했지만 인수 자체가 원천무효 처리될 가능성은 크지 않다”고 말했다.

대생의 대주주는 한화그룹 34%, 일본 오릭스 17%, 예보 49%로 한화그룹이 추가로 콜옵션을 행사해 지분 16%를 확보하게 되면 경영권 독립이 가능해진다.