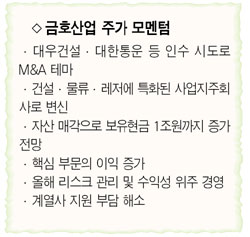

대우건설 인수전 참여 테마형성<br>핵심사업 부문 이익 늘고 물류·건설 특화 지주사 변신<br>보유현금도 1조로 증가 전망

| | 송준덕 삼성증권 애널리스트 |

|

금호산업은 대우건설ㆍ대한통운 등의 인수전에 뛰어들면서 인수ㆍ합병(M&A) 테마를 형성하고 있는 종목이다. 금호산업은 이 외에도 ▦핵심 부문의 이익 증가 ▦건설ㆍ물류에 특화된 사업지주회사로 변신 ▦보유현금 1조원까지 증가 전망 등의 모멘텀도 부각되고 있어서 주가전망은 긍정적이다.

금호산업은 그룹 차원의 지원을 등에 엎고 대우건설ㆍ대한통운 인수에 사활을 걸고 있다. 지난 2월 금호타이어 지분 2,250만주(32.1%)를 금호석유화학에 3,397억원을 받고 매각한 게 대표적이다. 한화증권은 “수주나 매출, 영업이익 등에 미치는 영향은 없지만 현금 유입에 따른 이자 비용의 감소 등으로 주가에는 긍정적인 역할을 할 것”이라고 말했다.

금호산업 주가는 대우건설 인수 기대감과 비핵심 자산의 매각, 아시아나항공ㆍ금호생명의 실적 호전 등에 힘입어 연초 35%나 급등, 지난 1월10일 최고가(2만7,600원)을 찍었으나 이후 20% 가량 떨어진 상태다.

양정동 삼성증권 애널리스트도 “금호산업 주가는 실적보다는 M&A에 좌우되고 인수 가격에 따른 불확실성이 많아 적정 주가를 산정하기 힘들다”면서도 “인수 성공 때는 성장 모멘텀이 발생해 주가가 한 단계 레벨업될 가능성이 높다”고 설명했다.

인수 자금 확보를 위해 투자자산 매각이 지속될 것으로 보이는 것도 호재다. 올해 공사가 끝나는 대구-부산간 고속도로와 서울외곽순환도로 등 사회간접자본(SOC) 관련 지분, 자회사 매각 등이 이뤄질 경우 금호산업의 현금성 자산은 현재 6,200억원 정도에서 1조원까지 늘어날 전망이다.

삼성증권은 “사업가치는 변함이 없는 가운데 주주가치는 대폭 증가하고 있다”며 “대한통운ㆍ대우건설 인수를 감안하지 않아도 목표주가는 3만100원으로 40% 가량 상승 여력이 있다”고 분석했다. 금호산업 적정 주주가치는 사업가치 1조2,450억원, 자회사 가치 6,540억원, 매각 대상 자산가치 3,790억원, 순차입금 6,700억원으로 구성돼 있다고 덧붙였다.

회사측이 올해 리스크 관리와 수익성 위주 경영으로 안정적인 성장 전략을 추구하고 있는 것도 긍정적이다. 조봉현 굿모닝신한증권 애널리스트는 “건설 매출액의 3년치에 달하는 3조7,000억원대의 풍부한 수주잔고를 바탕으로 지속적인 성장이 예상된다”며 올해 국내 건설 경기 약화에 대비해 ▦리스크 관리 강화를 통한 선별 수주전략 ▦동남아ㆍ중동 진출 확대 ▦지속적인 원가절감 노력 등도 주목할 만하다고 밝혔다.

또 고속 및 레저 부문 사업확장 전략도 눈여겨볼만하다. 조 애널리스트는 “전체 매출의 18.8%를 차지하는 고속사업부에 대해 확장 전략을 펼칠 것”이라며 “국내 신규 노선의 개발과 중국사업 확대, 터미널의 현대화, 레저 부문의 지속적인 투자가 예상된다”고 설명했다. 투자의견은 ‘매수’, 목표주가는 2만8,200원을 제시했다. 송준덕 삼성증권 애널리스트도 “그룹 지주회사로서 계열사 지원 부담에서 벗어나 사업 부문을 건설과 물류에 집중, 사업지주회사로 탈바꿈할 것”이라고 내다봤다.

다만 정부의 부동산 규제로 인한 건설 경기 둔화, 원재료 가격 상승 등으로 건설부문의 이익률이 당초 예상보다 감소하고 레저 부문도 제주도 콘도미니엄 증설 여파로 소폭 적자로 돌아설 것으로 예상된다.

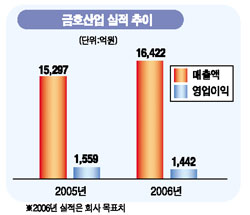

굿모닝신한증권은 “회사측이 올해 사업목표로 매출액은 지난해보다 7.4% 증가한 1조6,422억원, 영업이익은 7.4% 줄어든 1,442억원을 제시했다”며 “정부의 부동산 후속대책에 따른 주택분양 시장 침체와 토목부문 원가율 상승 등을 감안해 보수적인 목표를 설정한 것으로 보인다”고 설명했다.

애널리스트가 본 금호산업

인수 성공 땐 건설 등 성장 모텐텀 예상

금호산업은 금호타이어와 금호P&B 등 비핵심 자회사의 매각으로 순차입금 규모가 줄어들 것으로 전망된다. 또 사업부문을 건설과 물류에 집중하는 사업지주회사로 탈바꿈, 주주가치 증대가 기대된다.

특히 자회사의 지분 매각으로 보유 현금이 3,200억원 가량 증가, 대우건설과 대우통운의 인수 가능성이 높아졌다. 올해 예상되는 주당순이익(EPS)은 자회사인 아시아나항공과 금호생명의 이익 증가, 금호타이어의 매각 차익(900억원) 등에 힘입어 3,976원에 이를 전망이다.

반면 올해부터 내년까지 영업이익은 당초 전망보다 각각 22.4%, 15.8% 줄어들 것으로 보인다. 이는 건설 부문의 이익률이 정부의 부동산 규제와 원재료 가격 상승 등으로 감소하고 레저 부문도 제주도 콘도미니엄의 증설 여파로 소폭 적자로 돌아설 것으로 예상되기 때문이다.

이에 따라 앞으로 주가는 실적보다 대우건설과 대한통운 등의 인수ㆍ합병(M&A)이나 인수 자금 마련을 위한 자산 매각 여부 등에 크게 좌우될 것으로 보인다. 인수 성공 때에는 건설부문과 고속(운송)부문에서 성장 모멘텀이 발생, 주가도 상승할 가능성이 높다.

즉 대우건설과 대한통운을 인수할 경우 영업권 상각 부담보다는 기존 사업 부문과 시너지 창출 효과가 더 클 것으로 예상된다. 인수 실패 때에도 대규모 비핵심자산의 매각을 통해 마련한 현금을 영업확대 및 성장 동력 확보에 쓸 수 있어 주가 하락으로 이어질 가능성은 낮다. 이에 따라 투자 의견 '매수', 목표주가 3만100원을 제시한다.