현대차-내수·수출 호조…4분기 영업익 41% 늘듯<br>기아차-해외재고 부담에 당분간 실적개선 어려워<br>모비스-부품 매출 다소 줄어 수익성 기대치 밑돌듯

자동차업종 내 기업 간 실적차별화가 예상된다는 분석이 나왔다. 현대차는 양호한 지난해 4ㆍ4분기 실적에 이어 연간 실적도 긍정적일 것으로 전망됐고 기아차는 당분간 의미 있는 실적개선은 없을 것으로 예상됐다. 또 현대모비스는 4ㆍ4분기에 시장기대치를 밑도는 실적을 내놓을 것으로 분석됐다.

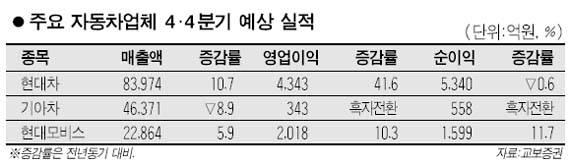

채희근 교보증권 연구원은 17일 보고서에서 자동차업종 내 대장주인 현대차가 지난해 4ㆍ4분기에 가장 우수한 실적을 달성할 것으로 예상했다. 채 연구원은 “내수 및 수출 증가로 4ㆍ4분기 자동차 판매가 전년 대비 10.3% 증가했다”며 “4ㆍ4분기에 매출할인과 무상주 지급이라는 부정적 요인이 있었지만 가동률 증가와 평균 판매단가 상승 등으로 매출액과 영업이익은 전년 대비 각각 10.7%, 41.6% 증가한 8조3,974억원, 4,343억원을 달성할 것”으로 내다봤다.

최근 현대차 주가 하락과 관련해서는 “기아차 채권발행 실패 우려에 따른 주가 하락은 기우라고 판단된다”며 “최근의 과매도로 상대적으로 밸류에이션 매력이 높아진 만큼 향후 주가는 시장수익률을 웃돌 것”이라고 전망했다.

기아차는 지난해 4ㆍ4분기 영업이익이 소폭 흑자전환할 것으로 보이지만 당분간 의미 있는 실적개선을 기대하기는 어려울 것으로 지적됐다. 여전히 해외 누적적자와 재고가 부담되기 때문이다.

채 연구원은 “기아차는 내수 스포츠유틸리티차량(SUV) 침체 및 해외 재고 조정 등으로 4ㆍ4분기 매출액이 전년 동기 대비 8.9% 감소한 4조6,371억원에 머물 것으로 추정된다”며 “비록 4ㆍ4분기에 영업이익 흑자전환이 예상되지만 2007년 전체로는 1,253억원의 영업적자를 기록할 것으로 관측된다”고 밝혔다.

채권발행 이슈에 대해서는 “최근 불거진 채권발행 실패 뉴스는 루머로 파악된다”며 “재무구조가 취약하기는 하지만 차입금의 단기 비중이 유동성을 걱정할 정도의 과도한 수준은 아니다”고 분석했다.

현대모비스도 시장기대치를 충족시키지 못하는 실적을 내놓을 것으로 분석됐다. 다만 중장기적 전망은 여전히 긍정적으로 평가받았다. 채 연구원은 “현대모비스는 4ㆍ4분기에 시장기대치에 비해 부품 매출이 다소 감소하면서 외형과 수익성 모두 시장기대치를 밑돌 것으로 전망된다”면서 “그러나 핵심 부품의 매출 비중이 지속적으로 증가하고 있어 중장기적 성장 스토리는 아직 유효하고 과매도 상태인 주가도 매력적”이라고 말했다.