홈

경제·금융

경제·금융일반

"환율, 亞신흥국 인플레이션이 변수"

입력2008.08.31 17:58:30

수정

2008.08.31 17:58:30

금융硏, 압력 가중땐 亞국가 환율조정…달러화 하락 가능성

‘달러 고평가, 아시아 통화 저평가’로 대변되는 글로벌 불균형 상태를 보이고 있는 세계 환율시장은 향후 중국 등 신흥경제국의 저인플레이션 성장구조가 얼마나 지속될 것이냐에 달려 있다는 분석이 나왔다.

즉 고유가 등 원자재 가격 상승으로 향후 신흥국의 인플레이션 압력이 가중될 경우 이들 국가가 인플레이션을 억제하기 위해 자국 통화 가치를 상승시키는 환율정책으로 선회하면서 달러 가치가 하락하고 아시아 통화 가치가 상승할 것으로 전망됐다. 반면 유가가 진정되고 인플레이션 압력이 줄어들 경우 신흥국들이 기존의 자국 통화 약세를 통한 성장정책을 지속하면서 현재의 글로벌 불균형 상태의 환율이 지속될 것으로 점쳐졌다.

송재은 한국금융연구원 연구위원은 31일 ‘최근 글로벌 불균형의 진행 양상과 시사점’이라는 보고서에서 “향후 환율 변화의 방향은 기본적으로 현재의 저인플레이션 기반 성장구조가 얼마나 지속될 것인지에 달려 있다”며 이같이 밝혔다.

아시아 신흥경제 등에서 인플레이션 압력이 크게 증대돼 자국 통화의 저평가 상태가 경제에 심각한 위험이 될 경우 이들 국가의 환율정책 패러다임이 바뀌면서 환율 조정이 일어날 개연성이 있지만 반대로 인플레이션 압력이 심각하지 않을 경우 현 수준의 달러 가치와 글로벌 통화 불균형은 당분간 지속될 것이라는 분석이다.

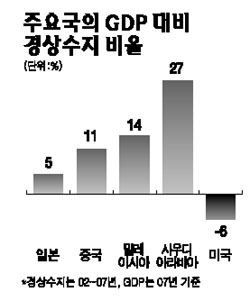

송 연구위원은 “최근 글로벌 불균형의 표면적 특징은 아시아 신흥경제의 대두에 기인한다”며 “지난 2002~2007년 중 유로지역의 경상수지는 균형을 보인 반면 같은 기간 중국과 말레이시아ㆍ사우디아라비아는 국내총생산(GDP) 대비 11%, 14%, 27% 수준을 기록했다”고 밝혔다.

같은 기간 미국의 GDP 대비 6%에 이르는 미국의 경상수지 적자 확대로 아시아 신흥경제와 석유수출국들의 경상수지 흑자는 증가했다. 송 연구위원은 이어 “이러한 인플레이션 강도는 무엇보다 국제유가와 원자재 가격 상승속도에 따라 좌우될 것”이라고 분석했다.

그는 “최근 유가가 등락세를 보이기 전까지 상승속도는 흑자국가들에 심각한 고인플레이션을 유발하며 글로벌 환율 조정이 발생할 가능성이 커 보였지만 현재의 고유가는 과거와 다르다”고 밝혔다.

현재의 고유가는 과거와 달리 세계경제의 고성장에 따른 수요증가에 의해 유발된 측면이 있는 만큼 향후 세계경제의 성장 둔화에 따라 어느 정도 하락할 것이고 이에 따라 향후 상당기간 통화불균형 상태가 지속될 수 있는 수준으로 인플레이션 압력이 완화될 가능성 역시 낮지 않다는 설명이다.

송 연구위원은 “과거 환율 조정은 경상수지 흑자 국가들의 인플레이션 비용부담이 환율관리정책에 따른 편익을 초과할 때 발생했다는 점을 감안하면 향후 아시아 신흥경제 등 주요 경상수지 흑자국들에서 발생하는 인플레이션 강도가 글로벌 환율 변화의 향방을 결정 짓는 핵심변수가 될 것”이라고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>