|

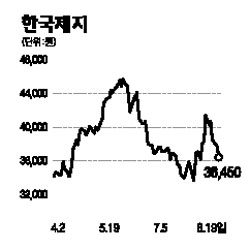

한국제지는 안정적 이익성장세와 보유자산 가치 상승으로 불확실한 장세의 대안 종목으로 부각되고 있다. 한국제지의 이익모멘텀이 전망되는 것은 우선 공급 부족으로 원자재 가격 상승분을 제품 가격에 전가하기 쉽기 때문이다. 지난해 하반기 이후 제지업종시장의 구조조정으로 재고수량이 줄어들면서 인쇄용지 내수 가격의 안정적 상승이 예상되고 있다. 지난해 6월 톤당 79만원이었던 내수 인쇄용지 단가가 지난 6월 톤당 100만원을 넘어섰다. 여기에 제지업종 업황 턴어라운드가 진행돼 안정적 수익 창출도 예상된다. 한국제지는 2006년 3ㆍ4분기부터 2007년 3ㆍ4분기까지 5분기 동안 영업적자를 기록했다. 하지만 지난해 4ㆍ4분기 1.7%의 영업이익률을 기록하며 흑자로 돌아선 후 3분기 연속 영업이익 흑자를 보이면서 3년 만에 영업이익 흑자전환이 기대되고 있다. 안정적 현금흐름도 긍정적이다. 2006년과 2007년 연간 200억원 수준에 머물던 이자ㆍ법인세차감전 영업이익(EBITDA)이 올해는 400억원대로 증가할 것으로 예상된다. 또한 자산가치가 높은 안정적 자회사를 보유하고 있으며 부채비율을 안정적으로 줄여나갈 것으로 보여진다. 6만4,000원인 주당순자산가치(BPS)에 비해 현 주가가 저평가돼 있어 자산가치 측면에서도 매력적이다. 6개월 목표주가로 4만7,000원을 제시한다.