|

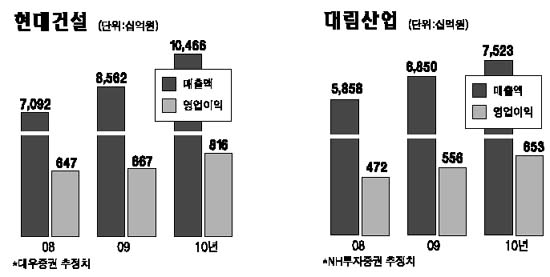

건설주가 국내 주택경기 악화로 단기간 낙폭과대에 따른 반등을 기대하기 어려운 만큼 해외비중이 상대적으로 높은 대형건설사들에 대한 선별적 접근이 유효할 것으로 분석된다. 20일 에프엔가이드에 따르면 올들어 건설업종지수가 42.89%(18일 기준) 하락해 전 업종중 가장 큰 폭으로 떨어진 것으로 나타났다. 건설업종 외에 40% 넘게 하락한 업종은 증권업종(-42.16%)이 유일하다. 특히 전기전자업종이 같은 기간 4.10% 내린 것에 비하면 건설업종의 하락률은 무려 10배가 넘는다. 종목별로는 전고점 대비 주가가 50% 이상 폭락한 종목만도 12개 종목에 이른다. 금호산업이 63.96% 폭락한 것을 비롯해 현대산업(-55.57%), 대우건설(-55.47%), 대림산업(-54.25%), 두산건설(-51.06%) 등 대형건설사 역시 맥없이 추락했다. 반토막 수준은 벗어났지만 GS건설(-45.26%), 동부건설(-41.47%), 현대건설(-35.15%) 등도 체면을 구겼다. 이 같은 건설업종의 탈진현상은 증시 여건이 불안한 가운데 특히 건설업종의 주무대인 주택경기가 악화된 탓으로 풀이된다. 강승민 NH투자증권 연구원은 “향후 부동산 가격이 하락추세에 접어드는 등 주택경기가 침체에 빠질 것이란 전망이 힘을 얻고 있다”며 “이런 와중에 글로벌 증시불안이 겹치면서 건설업종에 악영향을 미쳤다”고 설명했다. 전문가들은 현 주가수준이 싸다는 데 동의하지만 경제상황에 전반적인 개선조짐이 나타나지 않는 이상 한동안 강한 반등을 기대하기는 어려울 것으로 예상하고 있다. 다만 보수적 관점을 유지하면서 지수반등시 낙폭과대로 상승탄력이 클 것으로 예상되는 대형사나 주택비중이 적고 해외나 공공부문 비중이 높은 종목에 대한 선별적 투자가 유효하다는 분석이다. 강승민 연구원은 “현대건설, 대림산업, GS건설 등 해외비중이 높은 대형사들을 위주로 한 접근전략이 유리해보인다”고 설명했다. 김석준 SK증권 연구원은 “공공부문에서 강점을 나타내고 해외수주가 증대되고 있는 현대건설과 해외수주 급증에 따른 실적개선이 예상되는 희림 등을 주목할 필요가 있다”고 분석했다.