국내 금융기관이 체감하는 가계대출 위험도가 지난 2003년 카드 사태 이후 13년 9개월 만에 가장 높은 것으로 나타났다.

4일 한국은행이 발표한 금융기관 대출행태서베이 결과에 따르면 올 1·4분기 국내 은행이 전망한 대기업 및 중소기업, 가계 대출의 신용위험지수는 40이다. 이는 2008년 4·4분기(44) 이후 8년여 만에 가장 높은 수준이다.

신용위험지수가 양(+)이면 은행이 느끼는 대출에 대한 신용위험이 커졌다고 응답한 금융회사가 작아졌다고 보는 회사보다 많다는 뜻이다. 이번 조사는 지난해 11월28일부터 12월9일까지 국내 은행 15개, 상호저축은행 16개, 신용카드회사 8개, 생명보험회사 10개, 상호금융조합 150개 등 199개 금융기관 여신업무 총괄담당 책임자를 대상으로 실시됐다.

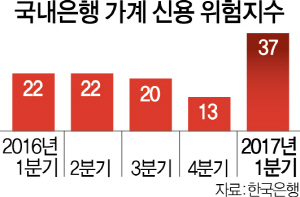

특히 가계대출의 신용위험지수는 지난해 4·4분기 13에서 올 1·4분기 37로 수직 상승했다. 이는 카드 대란이 있던 2003년 3·4분기 이후 최고치다. 같은 기간 중소기업 대출의 신용위험지수는 27에서 43으로, 대기업은 23에서 30으로 각각 올랐다. 한은은 경기 회복 지연에 따른 수익성 부진 및 자금 사정 악화, 금리 상승에 따른 이자상환 부담 증가 등을 원인으로 꼽았다.

은행대출 문턱도 높아질 것으로 예상된다. 가계주택담보대출에 대한 은행의 대출태도지수는 -30으로 지난해 4·4분기(-27)보다 3포인트 하락했다. 대출태도지수가 음(-)이면 금리나 만기연장 조건 등의 대출심사를 강화하겠다고 응답한 금융회사가 완화하겠다는 회사보다 많다는 뜻이다. 기업에 대한 대출태도는 다소 완화됐다. 은행의 대기업 대출태도지수는 같은 기간 -17에서 -13으로, 중소기업은 -30에서 -13으로 경계감이 다소 줄었다. 은행들은 대기업과 중소기업을 중심으로 대출 증가세가 이어지겠지만 가계는 주택시장 전망이 불안정한 만큼 더 늘리지 않겠다고 답했다.