은행들이 자산관리(WM) 부문에서 고객이 맡긴 자산에 대한 수익률 관리를 본격화하고 있다. 고객별 수익률 측정 방식을 개선하고 프라이빗뱅커(PB) 평가 시 수익률 반영 비중을 높이는 등 수익률을 끌어올리기 위해 안간힘을 쓰는 모습이다. 금융권에서 WM 경쟁이 날로 치열해지는 가운데 개별 PB의 자산 관리 능력을 발전시키고 고객의 신뢰와 만족도를 높이려는 목적으로 풀이된다.

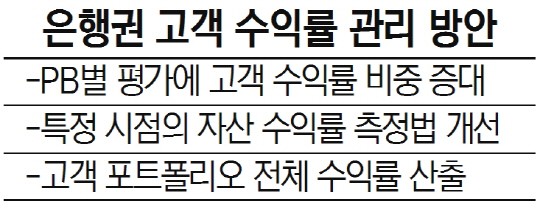

4일 은행권에 따르면 PB센터의 팀장들이 관리하는 고객 자산의 수익률 측정 시스템을 고도화하고 팀장별 평가에 반영하는 비중을 높이는 등 수익률 관리가 점점 더 철저해지고 있다.

KEB하나은행은 지난해 하반기부터 고객 수익률에 대한 PB별 평가 비중을 높이고 승진에도 반영했다. 하나은행의 한 관계자는 “고객의 위험추구 성향에 따라 목표수익률이 다를 수 있으나 한 PB의 전체 고객 수익률을 따져보면 패턴이 나온다”며 “평소에 성실한 PB들이 전체 수익률이 좋은 경향을 보였다”고 전했다.

지난 2014년 은행권 최초로 PB의 핵심성과지표(KPI)에 수익률을 반영했던 신한은행은 최근 고객 수익률 측정 시스템과 기준 개선을 추진하고 있다. 예컨대 고객이 수익을 실현하고 빼낸 자산의 수익률은 현재 시점에서 어떻게, 얼마나 반영해야 하는지 등이다.

KB국민은행도 현재의 고객 수익률 계산 방식 개선을 검토하고 있다. 고객 계좌의 평균 잔액이 많고 적음에 따라 수익 계산을 어떻게 할지, 현재 계좌별로 계산되는 수익률을 고객 포트폴리오 전체적으로 어떻게 산출할지 따져보고 있다. 또 우리은행도 오는 4월 개인자산관리종합시스템 구축이 끝나면 고객별 수익률 통합 관리에 들어가게 된다.

이처럼 은행들이 고객 수익률 관리에 공을 들이는 것은 결국 고객의 자산을 늘려줘야 거래를 계속할 수 있다는 판단 때문이다. 은행뿐 아니라 증권사들도 최근 대형 PB센터를 열고 자산 기준을 낮추는 등 WM 고객 저변을 늘리려는 각축전을 벌이고 있는데 근본적인 경쟁력은 결과인 고객 수익률에 달렸기 때문이다.

또 이처럼 고객의 실질 수익률을 목표로 앞세우면 PB가 개인 판매 실적을 위해 개별 상품 또는 포트폴리오 조정을 권하는 것 아니냐는 고객의 우려를 씻어낼 수 있는 장점도 있다. 이외에도 나중에 은행에 투자일임업이 허용될 때를 내다보고 지금부터 신뢰를 쌓아놓으려는 포석으로도 풀이된다.

시중은행의 한 관계자는 “고객의 편에 서서 자산을 안정적으로 관리하는 가운데 가능한 한 수익률을 극대화해야 한다는 것”이라며 “올해 각 은행의 고객별 수익률 측정 시스템이 고도화되면 본격적인 경쟁의 장이 열릴 것”이라고 전했다. /조권형·이주원기자 buzz@sedaily.com