지난달 국제유가가 급락하면서 국내 정유사들의 2·4분기 실적에도 먹구름이 꼈다. 증권사들은 분기 실적을 하향 조정했고, 업계 일각에서는 3년여 만에 정유사업 부문이 적자전환될 것이라는 우려마저 나오고 있다.

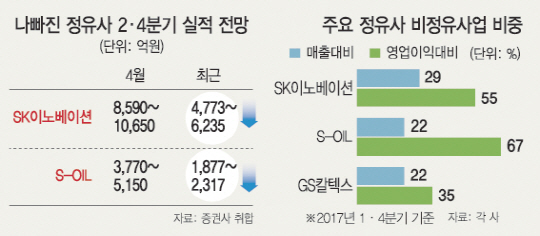

12일 증권업계에 따르면 최근 증권사들은 정유사들의 2·4분기 영업이익 전망치를 일제히 낮췄다. SK이노베이션(096770)의 경우 4월만 해도 증권사의 예상 영업익은 7,300억~1조원대였지만 최근에는 4,700억~6,200억원대로 절반 가까이 축소됐다. S-OIL 역시 4월 영업익 전망치는 3,700억~5,100억원이었지만 최근에는 1,800억~2,400억원대로 내려갔다.

이 같은 정유사의 실적 추락은 지난달 유가가 급락했기 때문이다. 4월 배럴당 53.4달러였던 미국 서부텍사스유 가격은 지난달 42.53달러까지 하락했다. 유가가 급락하면서 원유 구입과 수송 기간 등에 유발되는 부정적인 래깅효과(lagging effect·원재료 투입 시차효과)가 나타나 정제마진이 악화됐다는 설명이다.

업계 일각에서는 2014년 이후 처음 정유사업에서 적자가 날 수 있다는 위기감도 맴돈다. 정유업체의 한 관계자는 “2014년에도 배럴당 110달러를 넘던 유가가 2분기부터 급락하기 시작하면서 그해 정유사업이 적자를 봤다”며 “그때만큼은 아니지만 유가 하락에 따른 실적 악화에 대한 걱정이 많다”고 말했다.

이 때문에 2분기 실적은 그동안 정유업체들이 투자를 늘려왔던 석유화학과 윤활기유 등 비정유사업 실적에 좌우될 것으로 보인다. 석유화학업황 역시 미국의 에탄분해시설(ECC) 가동에 따른 공급과잉 우려가 있지만 정유업보다는 안정적이라는 평가다. 실제로 롯데케미칼의 2분기 영업익 전망은 6,000억원대로 올 초보다 다소 낮아졌지만 정유사같은 큰 변동은 없다.

정유사 실적에 비정유사업의 기여가 커진 부분도 이런 전망을 뒷받침한다. 국내 정유사들의 전체 매출에서 비정유사업이 차지하는 매출은 20~30%이지만 영업이익 비중은 50%가 넘는다. S-OIL의 지난해 비정유사업 매출비중은 22%였지만 영업이익 비중은 67%였고 SK이노베이션도 비정유 매출비중은 29%였지만 영업이익 비중은 55%에 달했다. GS칼텍스만 비정유 영업이익 비중이 35%지만 역시 매출비중(22%)보다는 높다.

업계의 한 관계자는 “이제는 정유사를 석유화학업체로 불러도 무방할 만큼 비정유 부문이 커졌고 이익 기여도 높아졌다”며 “2014년만 해도 유가 급락에 정유사들이 속수무책이었지만 이제는 석유화학과 윤활유 사업이 정유업 변동성에 따른 위험을 막아주고 있다”고 설명했다.