한국은행 자료./연합뉴스

한국은행 자료./연합뉴스한국은행이 대출금리가 일시에 1%포인트 상승해도 가계와 기업에 부담이 크지 않다는 진단을 내렸다.

한국은행이 14일 국회에 제출한 금융안정보고서를 보면 가계대출 금리가 1%p(포인트) 상승하면 전체 차주의 총부채원리금상환비율(DSR) 상승폭은 평균 1.5%p로 분석된다. 대출금리가 1%p 오르면 연 처분가능소득 5,000만원인 차주가 1년간 원리금으로 75만원을 더 부담하는 셈이다.

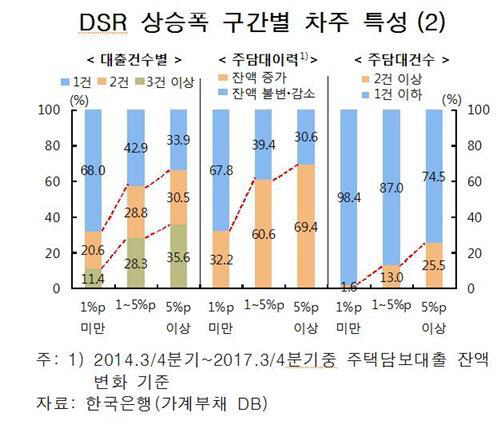

DSR 상승폭 1∼5%p는 33.4%이고 5%p 이상은 5.7%다. 세부적으로 1∼2%p가 17.9%, 2∼3%p는 8.5%이고 10%p 이상은 1.6%다. 이번 조사는 한은 가계부채 데이터베이스의 100만명 규모 미시데이터를 활용한 것이다.

소득 하위 30%인 저소득층과 50세 이상, 자영업자는 DSR 5%p 이상에서 비중이 높아졌다. 대출 건수가 많은 경우와 부동산 금융 규제 완화된 2014년 3분기 이후 주택담보대출 잔액이 늘어난 차주도 마찬가지다.

저축은행 금리 20% 이상 신용대출 등 고위험 대출과 저소득 혹은 저신용 다중채무자 등 취약자주도 역시 DSR 상승폭이 높은 편이었다. 한은은 다만 다주택자는 소득과 담보가치 대비 부채 규모는 크지만 금융자산을 고려한 DSR 비율은 대체로 양호하다고 말했다. 3분기 말 처분가능소득 대비 가계부채 비율은 155.5%로 전년 말 대비 2.1%p 상승했다. 가계부채 잔액이 연소득의 1.5배가 넘는 것이다.

기업은 차입금리가 1%p 상승하면 이자부담액이 14.2% 늘어나면서 이자보상배율(영업이익/이자비용)이 9.0에서 7.9로 하락하는 것으로 드러났다. 그렇다고 해도 예년(2012∼2016년 평균 4.8)보다 높다고 말했다. 분기 사업보고서를 제출하는 상장기업 및 일부 비상장기업 2,127개(올해 상반기) 대상 분석결과다. 중소기업 이자부담액 증가율이 17.7%로 대기업(14.0%) 보다 높았다.

한은은 “가계와 기업 모두 금리 1%p 상승에 따른 채무상환부담 증가 정도는 소득과 금융자산, 영업이익 규모 등을 감안할 때 대체로 감내 가능한 수준이다” 라고 밝혔다.

/홍태화인턴기자 taehwa@sedaily.com