무역전쟁 우려가 커지면서 환율이 널뛰고 미국 등 주요국가의 주가가 떨어져도 증권사들은 그래도 해외주식 투자를 추천한다. 대형 증권사 입장에서 고객 확대를 위한 신규 먹거리가 될 수 있다는 점이 투자를 적극 권장하는 첫 번째 이유일 테다. 하지만 증권사 욕심을 감내하더라도 해외주식 투자는 투자자 입장에선 분산투자 차원에서 고민할 만하다. 투자 초보를 벗어났다면 국내 1위 기업만 투자할 게 아니라 글로벌 1위로 투자 대상을 넓히기 위한 공부도 필요하다.

일부 증권사에서는 초보 투자자도 손쉽게 해외주식 투자가 가능하다고 부추기지만 국내와 해외는 제도가 다르고 걸림돌도 있어 따져볼 게 많다.

일단 해외주식거래가 가능한 증권계좌를 개설해야 한다. 최근에는 대형 증권사 대부분에서 비대면계좌개설이 가능하다. 계좌를 개설한 뒤 홈트레이딩시스템(HTS)이나 모바일트레이딩시스템(MTS)을 설치하면 여기에서 온라인 환전이 가능하다. 다만 환전은 오전 9시부터 오후 4시까지만 가능하다.

해외 주식은 해당 국가 거래시간 동안만 가능하다. 유럽과 미국주식은 서머타임 시행 시 거래시간이 앞당겨지고, 중국·홍콩·일본주식은 점심에 한 시간 휴장한다.

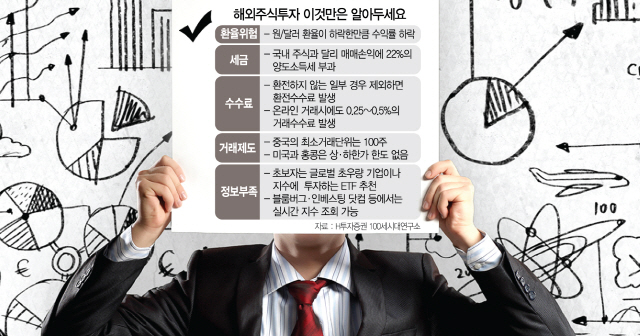

실전에 들어가기 전 본격적으로 체크할 첫 번째 포인트는 환율위험이다. 해외주식은 종목수익률에 환율 변화율을 더한 값이 최종 수익률이다. 예를 들어 원화를 달러로 환전해 미국 주식에 투자했는데 투자기간 동안 원/달러 환율이 하락하면 그만큼 수익률에서 빠진다. 최근에는 원/달러 환율이 내리는 추세여서 기존 투자자는 투자수익률이 대체로 떨어지고 있다.

250만원 초과 수익에 22% 과세

배당소득은 해당 국가 세율 부과

거래·환전 수수료도 계산해야

NH투자증권(005940)은 가장 안전한 자산이라는 달러도 환율 변동이 심한 만큼 이보다 더 변동성이 큰 신흥국 보다는 미국 등 선진국이 그나마 낫다고 조언했다.

세금도 해외주식투자에서 민감한 포인트다. 국내 주식은 주식 매매손익에 과세하지 않으며 배당소득에만 15.4%의 소득세를 부과한다.

반면 해외주식은 주식 매매 손익에 기본공제 250만원을 초과하는 수익에는 양도소득세 22%를 부과한다. 특히 여러 종목을 투자했는데 한 종목은 매도해 수익이 나고 다른 종목은 보유하고 있으나 평가손실이 난 경우 수익과 손실을 합산하지 않고 수익 자체에 공제한 후 과세한다.

이 때문에 250만 원을 수익한도로 정하는 게 절세법이다. 예를 들어 한 종목에서 수익이 250만원을 초과한 경우 손실이 나고 있는 다른 종목을 팔아 수익을 줄인 후 다시 매수하면 된다. 또한 부부가 함께 투자해 공제 폭을 두 배로 넓히는 방법도 있다.

배당소득에 대해서는 해당 국가 세법에 따라 부과하는데 만약 14%보다 낮다면 차액만큼 더 내야 하고 해외 세율이 14%보다 높다고 환급하지 않으므로 결과적으로는 같거나 더 높은 셈이다. 특히 다른 금융소득과 합산해 연간 2,000만원을 초과하면 금융소득종합과세 대상에 해당하므로 주의해야 한다.

국내보다 비싼 수수료도 수익률을 갉아먹는 주범이다. 해외 주식은 거래 국가 통화로 환전해야 하므로 환전 수수료가 발생한다. 이 때문에 만약 해당 국가 통화를 이미 갖고 있다면 적극 활용하는 것이 좋다. 이미 투자한 종목을 바꿔 다시 투자할 때는 미래에셋대우(006800) 등 일부 증권사에서는 환전하지 않고 그대로 투자할 수 있게 하므로 수수료를 절감할 수 있다.

온라인 거래의 경우도 국내는 수수료가 사실상 0원이지만 해외는 대부분 0.25~0.5% 수준을 부과하므로 국내처럼 단타 매매로는 수익을 낼 수 없다. 수수료는 소액 주문 시에도 일정 금액 이상을 부과하므로 너무 소액을 거래하면 수수료 때문에 배보다 배꼽이 커질 수 있다.

그 밖에 해외투자정보는 증권사 MTS 이외 블룸버그 애플리케이션이나 스톡마켓·인베스팅닷컴 애플리케이션을 이용하면 실시간으로 선물시세나 지수 변동을 무료로 확인할 수 있다. 다만 개별 종목에 대한 실시간 시세는 추가 요금을 내야 한다.