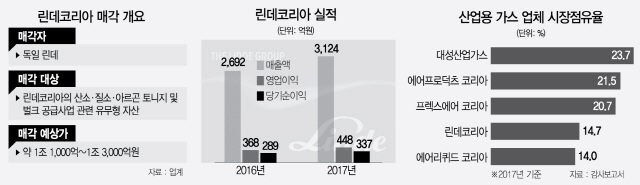

맥쿼리코리아오퍼튜니티운용(맥쿼리PE)이 린데코리아 인수가격으로 1조2,000억원을 써낸 것으로 알려졌다. 린데코리아는 올해 첫 메가 딜로 꼽히는데 맥쿼리PE의 인수 가능성은 한층 높아졌다.

6일 투자은행(IB) 업계에 따르면 린데코리아 매각 주관을 맡은 도이치증권은 지난달 28일 예비후보인 맥쿼리PE와 IMM프라이빗에쿼티(PE)를 상대로 2차 입찰을 벌였다. 맥쿼리PE는 인수 가능한 가격을 1조1,000억~1조3,000억원대로 예상하고 1조2,000억원 이상을 쓰겠다는 의사를 보인 것으로 전해졌다. 맥쿼리PE는 인수대금의 절반 이상을 대출로 조성할 계획이다. IMM PE가 써낸 인수가격은 이보다 낮은 것으로 알려졌다.

장기 투자를 하는 맥쿼리PE의 목표수익률은 평균 7%대로 일반 사모펀드(10% 이상)보다 낮다. 경쟁자보다 가격 측면에서 우위에 서 있다. 업계의 한 관계자는 “맥쿼리PE는 과거 린데코리아와 유사한 서해파워를 운영해본 경험이 있는데다 목표수익률이 낮아 경쟁자보다 가격경쟁률이 30% 이상 높다”고 말했다.

맥쿼리PE는 지난 2007년 삼성토탈(현 한화토탈) 공장 내에 있던 전력사업 부문인 서해파워의 지분 100%를 보유해 운영한 뒤 2012년 삼성토탈에 매각한 바 있다. 맥쿼리PE는 린데코리아를 매각하는 글로벌 린데 측에 사모펀드지만 서해파워를 경영하며 인프라 기업 못지않은 운영능력을 보였다고 강조한 것으로 알려졌다. 맥쿼리PE가 지금까지 국내 인프라에 투자한 규모는 7조원에 달한다.

반면 국내 2위권 운용사인 IMM PE는 자금동원 능력이 뛰어나지만 인프라 투자 경험이 적다. IMM PE 측도 무리하게 가격을 올려서 사면 펀드 수익률에 악영향을 끼칠 수 있다는 입장이다. 더욱이 일반 사모펀드 기대수익률 기준으로 린데코리아를 1조1,000억원 이상에 사는 것은 무리라는 게 중론이다. 린데그룹이 투자설명서에서 밝힌 조정 상각전영업이익은 800억원 수준. 이를 기준으로 대성산업가스 등 유사 거래와 대비하면 최대 1조1,000억원을 넘기기 어렵다. 업계 관계자는 “린데코리아는 린데그룹으로부터 떨어져 나오기 때문에 해외 시장 확장 등 큰 폭의 성장은 바랄 수 없다”면서 “국내에서 안정적인 수익을 누리고 상대적으로 가스공급업 발전 단계가 늦은 중국 시장 정도를 기대할 수 있을 것”이라고 설명했다.

이번 매각은 독일 린데그룹과 미국 프렉스에어가 합병하자 공정거래위원회를 비롯해 전 세계 경쟁 당국이 독과점을 우려해 일부 사업장을 강제매각 조치함에 따라 이뤄졌다. 매각 시한은 오는 4월 말로 정해져 있고 경쟁 기업보다 사모펀드가 독과점 논란에서 자유롭다.

매각 초기에는 GS에너지, SK머터리얼즈, 프랑스계 가스회사인 에어리퀴드 등도 관심을 보였으나 지난해 12월14일 본입찰 이후 기존에 겹치는 사업이 없던 에어리퀴드와 맥쿼리PE, IMM PE만 남았다. 린데그룹 측은 계약조건·공정위 인가 가능성을 고려해 맥쿼리PE와 IMM PE만을 남긴 뒤 가격만을 기준으로 지난달 28일 재입찰을 실시했다. 이르면 이번주, 늦어도 다음주까지는 최종 인수후보를 선정할 예정이다. 공정위의 매각 시한은 소유권 이전이 기준이어서 부동산 등기, 공장 등록, 동산 인도 등을 마쳐야 한다. 다만 6개월 연장이 가능하기 때문에 린데그룹과 맥쿼리PE 간 협상이 난항을 겪으면 IMM PE가 재협상할 가능성도 있다.