두산솔루스 익산공장 전경/사진=두산솔루스 홈페이지

두산솔루스 익산공장 전경/사진=두산솔루스 홈페이지사모펀드 운용사(PE)인 스카이레이크인베스트먼트와 두산솔루스(336370) 매각 막바지 논의를 이어가던 두산(000150)이 원매자 재물색을 검토하고 나섰다. 두산은 스카이레이크 측이 처음 제시한 인수금액 6,000억원(51%)이 지나치게 낮다고 판단했다. 이에 스카이레이크는 1,000억원을 올린 7,000억원을 다시 제시한 것으로 알려졌다.

12일 투자은행(IB) 업계에 따르면 두산은 두산솔루스 매수 희망자를 다시 물색하기 위해 프라이빗 비딩에 나설지 검토하고 있다. 매각 주관사는 크레디트스위스(CS)다. PE 중심으로 매각을 검토하던 두산은 전략적투자자(SI) 또한 염두에 둔 것으로 전해진다. 매각이 공식화되면서 매수를 검토하는 새로운 원매자가 등장할 가능성도 점쳐진다.

두산은 두산솔루스 지분 51%를 스카이레이크에 넘기기 위한 막바지 협상을 벌여왔다. ‘딜던’이 목전이었지만 두산은 지난 9일 언론보도 등으로 매각 상황이 공개된 지 하룻밤만에 입장을 급선회했다. 스카이레이크 측이 처음 제시하려고 했던 가격이 6,000억원이라는 사실이 뒤늦게 알려지자 두산은 ‘협상 중단’이라는 카드까지 고려했던 것으로 전해졌다. 스카이레이크는 부랴부랴 7,000억원이라는 가격을 다시 제시한 것으로 알려졌다.

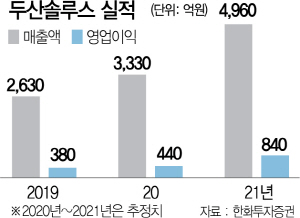

두산은 두산솔루스 지분 100%의 가치를 최소 1조 5,000억원이라고 보고 있다. 1조원 안팎이었던 시가총액에 경영권 프리미엄과 실적 성장세를 반영한 금액이다. 51%에 대한 가격이 적어도 7,000억원대여야 한다는 것이다.

동박·전지박 및 바이오 소재 전문 업체인 두산솔루스는 두산이 아끼는 차세대 동력이다. 더욱이 오너일가의 사재출연 가능성이 제기될 정도로 자금난을 겪고 있는 두산으로선 최대한 가격을 끌어 올려야 한다. 매각설로 고공행진을 이어가던 두산솔루스 주가는 실망 매물이 쏟아지며 지난 10일 하루만에 20%나 빠졌다. 1조원을 웃돌았던 시가총액은 8,336억원으로 주저 앉았다.

일각에서는 가격 줄다리기 이후 기존대로 협상이 지속될 것이라고 관측도 있다. 두산중공업의 차입금 4조 9,000억원 가운데 올해 만기가 돌아오는 비은행 차입금은 2조원에 달한다. 한국신용평가는 두산중공업이 올해 최소 1조 5,000억원 이상의 차입금을 털어내야 신용등급 강등 위기를 벗어날 것이라고 진단했다. 시간이 부족한 두산으로선 속도감 있는 매각을 원할 수밖에 없다. IB업계 관계자는 “결국 관건은 가격”이라며 “스카이레이크가 가격대를 올린다면 협상이 진행될 가능성도 있다”고 말했다. 하지만 반대의 의견도 있다. 또 다른 관계자는 “두산이 (원매자에게)상당히 실망을 한 것은 맞다”면서 “매각 작업을 원점에서 다시 시작할 가능성도 있다”고 해석했다.