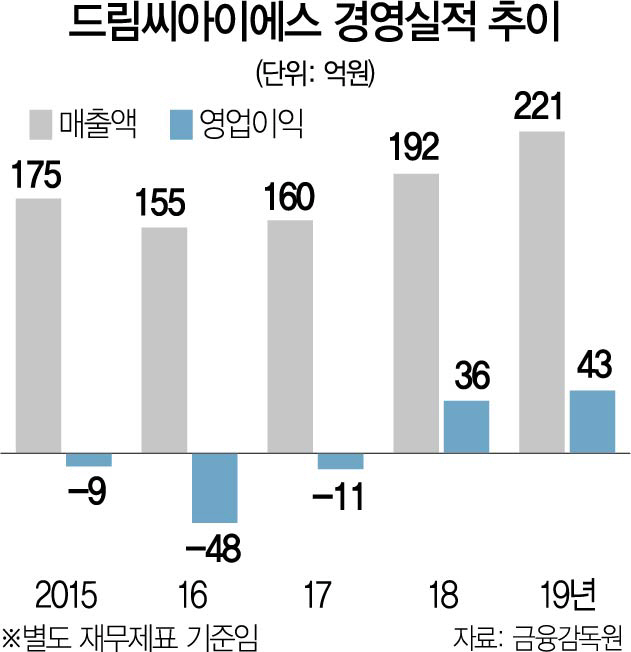

17일 금융감독원에 따르면 드림씨아이에스의 지난해 매출액은 221억원으로 전년 대비 15.1% 증가했다. 중국 CRO 1위 기업인 타이거메드에 인수됐던 2015년(175억원)과 비교하면 연평균 4.8%의 꾸준한 성장세를 보이고 있다. 2018년엔 영업이익 36억원을 기록하면서 흑자 전환에도 성공했고, 2년 연속 흑자를 이어가고 있다.

유가증권시장 입성 관문인 공모 절차에서도 흥행 돌풍을 일으켰다. 지난 11일 있었던 수요예측에선 국내외 기관투자가 991곳이 참여했다. 108만여주 배정물량에 10억주의 매수 주문이 몰리면서 경쟁률도 926.11대1을 기록했다. 드림씨아이에스 측 희망 공모가의 최고치인 1만4,900원으로 진행된 청약에서도 699.22대1이라는 치열한 경쟁이 벌어졌다. 코로나19 확산이 시작된 3월 이후 IPO시장에서 상장에 성공한 기업이 ‘제로(0)’였던 것과는 사뭇 다른 분위기였다.

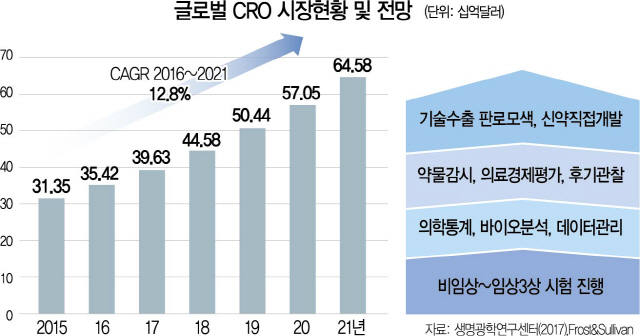

투자자들이 드림씨아이에스에 ‘베팅(betting)’ 가장 큰 이유는 성장 가능성이다. 한국생명공학연구원 산하 생명공학정책연구센터에 따르면 2021년 글로벌 CRO시장 규모는 646억달러(한화 약 80조원) 규모까지 성장할 것으로 전망된다. 2015년 316억달러(한화 약 40조원)와 비교하면 6년동안 연평균 12.8%씩 성장해 시장 규모가 두 배로 커지는 셈이다.

이처럼 CRO 시장이 급성장하는 이유는 의약·바이오 산업의 분화 때문이다. 신약개발은 후보물질 탐색에서 시작해 비임상과 1~3상 임상시험, 허가·생산·판매에 이어 시판 후 임상까지의 과정을 거친다. 드림씨아이에스와 같은 임상시험 수탁기관은 1~3상 임상시험과 시판 후 임상 단계에서 매출을 올리는 구조다. 신약개발 성공의 문이 갈수록 좁아지면서 글로벌 제약사들 조차 비용절감 차원에서 연구·개발(R&D) 기능을 외부에 위탁하기 시작했고, 이 때문에 CRO기업이 최근 들어 각광을 받고 있다.

급성장하는 CRO 시장에서 두각을 나타낼 수 있는 잠재력도 풍부하다. 2000년 설립된 드림씨아이에스는 임상에서 714건, 시판 후 임상에서 787건의 프로젝트 경험이 있는 ‘토종 3강’ CRO 기업이다. 대주주인 중국 타이거메드를 지렛대 삼아 글로벌 시장으로 발돋움할 가능성도 있다. 타이거메드는 시가총액이 9조원(4월 16일기준)에 달하는 중국내 1위 CRO 업체다. 미국과 유럽(스위스, 루마니아), 인도, 호주 등 전 세계에 걸쳐 46개의 자회사를 두고 있는 글로벌 기업이기도 하다. 실제로 2018년 17억원에 불과했던 국외 계약 수익은 지난해 34억원으로 두 배 증가했다.

이 밖에도 드림씨아이에스는 이번 상장을 통해 마련한 자본을 바탕으로 임상시험 IT 솔루션 개발과 의약품 등록사업, 나아가 의료기기 임상 시장까지 영역을 넓히겠다는 계획이다.