싱가포르투자청(GIC)에 매각된 베이징 트윈타워 /사진제공=LG전자

싱가포르투자청(GIC)에 매각된 베이징 트윈타워 /사진제공=LG전자중국의 2·4분기 상업용 부동산 거래가 전년 동기 대비 2배 가까이 증가했다. 대부분의 아시아태평양 지역 국가들의 상업용 부동산 거래가 크게 감소한 가운데 중국만 유일하게 거래가 늘었다.

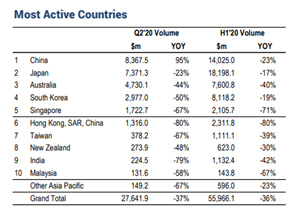

20일 상업용 부동산 시장 조사업체 리얼캐티펄애널리틱스(RCA)에 따르면 2·4분기 중국 상업용 부동산 시장의 거래 규모는 83억 6,750만달러로 전년 동기 대비 95% 증가했으며 아시아태평양 지역에서 1위를 차지했다. 중국의 상업용 부동산 거래는 전분기에 전년 동기 대비 23% 감소했으나 한분기 만에 부진을 만회했다. 아시아태평양 지역 거래규모 상위 10개국 중 중국만 유일하게 증가했다. 중국에서는 싱가포르투자청(GIC)가 LG전자 베이징 트윈타워를 인수하고, 핑안보험이 상하이 고퍼센터를 인수하는 등 굵직굵직한 거래가 있었다. 중국 상업용 부동산 시장이 한분기 만에 반등했지만 투자자들은 아직 신중한 입장이다. 미중 갈등이 갈수록 심화되고 있어 상업용 부동산 시장에도 타격을 줄 수 있기 때문이다.

2위를 차지한 일본은 전년 동기 대비 23% 감소한 73억 7,130만달러에 그쳤으며, 3위 호주는 47억 3,010만달러로 전년 동기 대비 44% 감소했다. 4위를 차지한 한국은 29억 7,700만달러로 전년 동기 대비 50% 줄었다.

도시별로 보면 홍콩보안법 시행 여파로 큰 타격을 입은 홍콩의 거래량이 23억 1,200만달러로 전년 동기 대비 80% 감소해 가장 크게 줄었다.

아시아태평양 지역 국가별 상업용 부동산 거래 규모 /자료=RCA

아시아태평양 지역 국가별 상업용 부동산 거래 규모 /자료=RCA2·4분기 아시아태평양 지역 전체 상업용 부동산 거래 규모는 276억 4,190만달러로 전년 동기 대비 37% 감소했다. 자산군별로 보면 오피스 거래 규모는 135억달러로 전년 동기 대비 45% 줄었으며, 리테일은 35억달러로 61% 감소했다. 또 물류센터를 비롯한 산업용 자산은 37억달러로 17% 감소했으며, 호텔은 17억달러에 그쳐 60% 줄었다. 주거시설만 53억달러로 264% 증가했다.

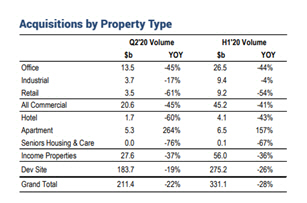

아시아태평양 지역 자산별 거래 규모 /자료=RCA

아시아태평양 지역 자산별 거래 규모 /자료=RCA전반적으로 대부분의 자산 유형에서 거래가 부진했지만 최근 이커머스의 고성장으로 투자자들의 관심이 높은 물류센터는 상대적으로 인기가 높았다. 2·4분기에 물류센터 거래규모가 리테일을 앞질렀는데 이는 분기 기준으로 2007년 이후 두 번째다. 거래량이 크게 늘어난 주거 시설의 경우 일본의 임대주택과 호주의 학교 기숙사가 거래 증가를 주도했다.

한편 글로벌 부동산 전문 자산운용사인 라살자산운용은 19일 발표한 투자전략 보고서에서 코로나19 이후 아시아태평양 지역에서 내수경제 규모가 큰 중국이 가장 먼저 회복세를 보일 것으로 전망했다. 또 코로나19 사태가 지난 수년간 아시아태평양 지역 부동산 시장을 선도했던 비즈니스 트렌드 변화를 더욱 가속화시킬 것으로 내다봤다. 구체적으로 물류부문의 성장과 오프라인 유통매장의 쇠락, 주거 부동산 시장의 세분화, 부동산 투자 시장에 신기술 도입 가속화와 같은 흐름이 나타날 것으로 전망했다. 자크 고든 라살 글로벌 리서치 및 전략 총괄책임자는 “코로나19 위기와 그에 따른 세계경제 침체는 투자 포트폴리오 구성의 중요성을 다시 한번 일깨워준다”며 “부동산 자산 유형별로 현재 일어나고 있는 거시 환경 변화에 대단히 다른 양상으로 반응하고 있으며, 금리정책, 팬데믹, 기술 트렌드 등은 국경과 상관 없이 부동산 자산에 영향을 주고 있다”고 설명했다. 그는 이어 “자산유형과 크게 상관없이 높은 수익률을 기록하던 과거와는 달리, 앞으로의 투자 성과는 주요 자산 유형 별로 더 큰 격차를 보일 것으로 예상된다”며 “부동산은 전 산업분야와 사회 모든 부문과 관련되어 있기 때문에 일시적 변화와 영구적인 변화를 구별해 적절히 대응할 필요가 있다”고 강조했다.