사진 설명

사진 설명카카오(035720)·티맵·쏘카가 기업공개(IPO)를 앞두고 수익성 끌어 올리기에 힘쏟고 있다. 만년 적자를 감수하며 몸집을 키워온 결과 이제는 ‘규모의 경제’를 달성했다는 판단에 따라 방향을 틀어 재무 구조 개선에 집중하고 있는 것으로 풀이된다.

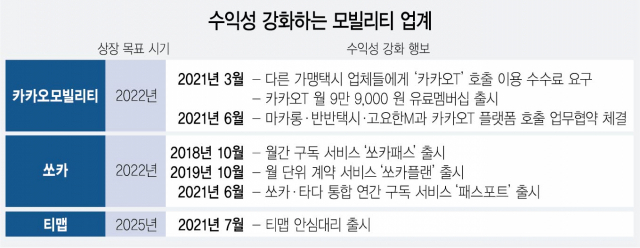

28일 업계에 따르면 카카오모빌리티는 최근 카카오 T 기사 대상 ‘프로 멤버십’에 제휴·할인 혜택과 안심보험 서비스를 추가했다. 프로 멤버십은 카카오모빌리티가 지난 3월 내놓은 첫 유료 멤버십이다. 월 9만 9,000원을 내면 호출 수요가 많은 곳을 알려준다며 출시 사흘만에 선착순 2만 명 가입자를 모았다. 하지만 별다른 효과를 체감할 수 없다는 반발이 이어지자 개편안을 내놓은 것이다.

이외에도 카카오모빌리티는 지난 3월에는 타다·우버·마카롱·반반택시 등 다른 가맹택시들에게 카카오 T 호출을 이용할 시 수수료를 내라고 요구하기도 했다. 이 중 마카롱택시와 반반택시는 이달 6일 카카오모빌리티와 업무협약(MOU)를 맺으며 사실상 요구를 수락했다. 카카오모빌리티의 올해 매출액은 4,387억원으로 지난해 대비 57% 상승할 것이라는 게 한화투자증권의 전망이다. 창사 이후 첫 흑자 전환도 예상된다.

쏘카는 구독 서비스를 통한 수익성 강화에 힘쓰고 있다. 쏘카에 따르면 6월 출시한 쏘카·타다 통합 멤버십 ‘패스포트’는 한 달만에 4만 명의 가입자를 기록했다. 패스포트는 지난 2018년 출시해 50만 가입자를 모으며 큰 인기를 끈 월간 구독 서비스 ‘쏘카패스’를 연간 구독으로 전환한 것이다. 쏘카 관계자는 “월 구독을 연 구독으로 전환함으로써 가입자 이탈을 방지하고 더 많은 충성 고객을 확보할 수 있다”고 설명했다.

티맵 또한 이달 ‘알짜 사업’으로 불리는 대리운전 시장에 본격 진출했다. 업계 한 관계자는 “대리는 고정비 부담이 거의 없고 알선 수수료라는 확실한 수익구조를 갖춘 게 장점”라며 “티맵 입장에서는 대리 시장에서 카카오의 점유율이 20% 정도에 머무르는 만큼 승산이 있다고 판단했을 것”이라고 설명했다.

모빌리티 업계는 그동안 출혈 경쟁을 통한 몸집 불리기에 집중해왔다. 각각 2011년과 2017년 설립된 쏘카와 카카오모빌리티는 창사 이후 한 번도 연간 흑자를 달성한 적이 없다. 티맵모빌리티 또한 올해 1분기에 134억 9,800만 원의 영업손실을 봤다. 초반에 사업을 공격적으로 확대해 ‘규모의 경제’를 이뤄야 수익을 낼 수 있다는 판단 하의 결정이다. 그 결과 3사 모두 상당한 플랫폼 경쟁력을 확보한 상태다. 카카오 T는 2,800만 가입자와 2만 1,000여 대의 카카오 T 블루 가맹택시를 확보하고 있다. 쏘카 또한 누적 700만 가입자와 1만 6,000대의 카셰어링 차량을 보유하고 있다. 티맵도 가입자가 1,900만 명에 달한다.

경쟁력을 확보한 만큼 업체들은 이제 상장을 목표로 재무구조 개선에 힘쓰는 중이다. 카카오모빌리티와 쏘카는 당장 내년 국내 상장이 목표다. 티맵은 오는 2025년 상장 전 연 매출액 6,000억원, 기업가치 4조 5,000억 원 달성이 목표다. 투자자들의 ‘엑시트’ 압박도 관건이다. 카카오모빌리티, 쏘카, 티맵은 여태까지 누적 1조 500억 원, 3,300억 원, 4,590억 원의 투자를 유치했다. 업계 한 관계자는 “특히 카카오모빌리티의 경우 창사 당시부터 거액의 투자를 받아온 만큼 투자자들의 압박으로부터 자유롭지 못할 것”이라고 분석했다.