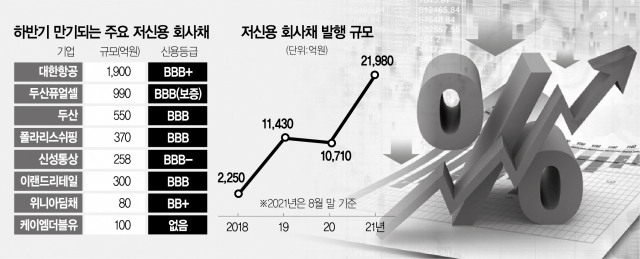

한진그룹은 올해 회사채 시장에서만 1조 원이 넘는 현금을 조달했다. 코로나19 여파로 실적 회복이 늦어지고 있는 대한항공은 공모채와 사모채를 세 차례 발행해 7,500억 원을 확보했다. 두산그룹도 8,000억 원 어치 회사채를 발행했다. 1,500억 원 모집에 10억 원 주문을 받는데 그치던 지난해에는 상상도 못하던 일이다.

그러나 하반기 들어 이같은 역대급 유동성 장세가 삐그덕대고 있다. 발행량이 급증하면서 수요가 크게 줄어든 한편 한국은행이 기준금리 인상에 나서면서 본격적인 유동성 회수 국면에 들어섰기 때문이다. 회사채 발행을 준비하던 저신용 기업들은 급격하게 커진 온도차에 부담이 커진 모습이다. 연말까지 약 2조 원에 달하는 차환 발행이 어려워질 수 있다는 우려도 나온다.

31일 투자은행(IB) 업계에 따르면 하반기 들어 AJ네트웍스(BBB+)와 두산인프라코어(BBB+), 대신에프앤아이(A) 등 저신용 기업들이 발행하는 회사채가 잇따라 미매각됐다. 상반기 시장보다 높은 가격에 완판되던 상황과 대비되는 분위기다.

8월 말 기준 올해 BBB등급 회사채 발행량은 약 2조2,000억 원이다. 이미 지난해 총 발행량(1조 원)을 두 배 이상 넘어섰다. 저신용 회사채의 경우 보험사나 연기금 등 일반적인 회사채 투자자들이 담지 않는 물건이라는 점에서 이례적이라는 평가다. 지난해에 이어 올해 주식 시장이 열기를 이어가면서 공모주에 투자하는 하이일드 펀드들이 잇따라 BBB등급 회사채를 담은 덕분이다. 산업은행의 기업유동성지원기구(SPV)와 신용보증기금의 채권담보부증권(P-CBO) 등 정부 지원도 적극적으로 이어졌다.

그러나 발행량이 늘어나 시장의 수요가 크게 줄어든 데다가 본격적인 금리 인상기에 접어들면서 회사채 투자자들이 잇따라 지갑을 닫고 있다. 국채 금리가 오르면서 회사채에 대한 위험수익률(스프레드)이 확대돼 높은 수익을 기대하기가 어려워진 탓이다. 금융투자협회에 따르면 BBB+등급 2년물 기준 무보증 회사채 스프레드는 7월 328bp(1bp=0.01%포인트)에서 이달 말 333bp로 꾸준히 오름세다. IB업계의 한 관계자는 "상반기 공모주 우선 배정 혜택을 노리고 발행량이 절대적으로 적은 BBB등급 회사채를 확보하려는 하이일드 펀드들이 높은 가격으로 채권들을 사들였다"며 "그러나 최근 '따상'에 대한 기대감이 줄어들면서 자금 이탈이 늘어나는 가운데 펀드 수익률 방어를 위해 저신용 회사채에 대한 차별화 매수가 나타나고 있다"고 분석했다.

시장에서는 미국 연준의 테이퍼링(자산 매입 축소) 이후 본격적인 자금시장의 약세가 시작될 것으로 전망하는 만큼 저신용 회사채에 대한 투자 수요가 지속적으로 줄어들 것으로 예상하고 있다. SPV 등 정부의 지원 정책이 당초 8월에서 연말까지로 연장됐지만 효과는 미지수다. 시장 금리(민평금리) 수준에서 참여하는 만큼 기관들의 투자심리가 뒷받침하지 않으면 완판이 어렵기 때문이다. 개별 기업에 대한 한도도 부담이다. 이미 두산그룹과 한진그룹 등은 SPV의 지원 한도를 초과해 회사채 인수가 중단된 상황이다.

자금을 선제적으로 조달해 현금 곳간을 쌓아놓을 수 있는 우량 기업들과 달리 저신용 기업들은 유동성을 확보해 기존의 빚을 갚고 운영자금으로 사용하는데 바쁘다. 일례로 대한항공은 올해 말 1,900억 원의 회사채를 상환해야 하는데도 불구하고 세 차례 시장에서 현금을 조달해 항공기 리스료와 임차료, 항공유 구매 등 채무상환과 운영자금에 사용했다. 폴라리스쉬핑도 대출 형태의 자금 조달을 검토하고 있지만 여의치 않은 분위기다. 지난 6월 50억 원의 사모사채를 겨우 발행해 현금을 확보했지만 반기 기준 회사가 보유하고 있는 현금성자산은 425억 원 수준에 그쳤다.

문제는 하반기 약 2조 원 규모의 저신용 회사채의 만기가 돌아온다는 점이다. 이가운데 BBB등급보다 신용도가 낮거나 신용등급을 평정받기조차 어려운 중견기업들이 발행한 사모 회사채만 약 1조3,400억 원 규모에 달한다. 내년에는 이보다 3배 많은 약 6조 원어치 만기가 돌아온다. 코로나19 여파를 직격탄으로 맞은 신성통상(258억 원)과 이랜드리테일(300억 원), 이지홀딩스(170억 원), 장금상선(150억 원), 도이치모터스(130억 원) 등이 대표적이다. 저신용 기업들의 경우 대부분 차환을 염두에 두고 회사채를 발행하기 때문에 조달이 어려워질 경우 단기자금이나 사모채, 금융기관 대출 등 리파이낸싱(자금 재조달)을 통해 금리가 크게 상승할 수 있다. 한광열 NH투자증권 회사채 담당 연구원은 "금리가 인상되면서 사모채를 주로 인수하는 저축은행이나 여전사들의 자금줄이 막히면 회사채에 재투자하기보다는 상환을 받으려는 곳들이 늘어날 것"이라며 "대부분 단기자금을 융통하는 곳들이 많기 때문에 추후 저신용 기업들의 재무 부담이 커질 수 있다"고 내다봤다.