최근 급락장 속에서도 7만 원대를 굳건히 지킨 삼성전자에 대한 ‘10만전자’ 반등 기대감이 커져가는 분위기다.

개인과 외국인이 한 달간 2조 원어치를 사들이며 주가 상승세를 주도하는 가운데 증권사들도 잇따라 목표가를 10만 원 이상으로 상향 조정하는 등 2분기를 기점으로 10만전자 현실화 가능성에 무게중심을 두고 있어 주목된다.

3일 한국거래소에 따르면 삼성전자는 지난달 28일 기준 2000원(2.81%) 오른 7만 3300원에 거래를 마쳤다. 지난달 28일 6거래일 만에 반등한 것이다. 이날은 변동이 없어 28일 종가를 유지했다. 반등 이전만 해도 삼성전자의 운명은 짙은 먹구름이 드리웠다. 연일 급락하며 지난달 27일에는 지난해 11월 30일(7만 1300원) 이후 가장 낮은 수준까지 하락하며 6만전자 우려까지 나왔다.

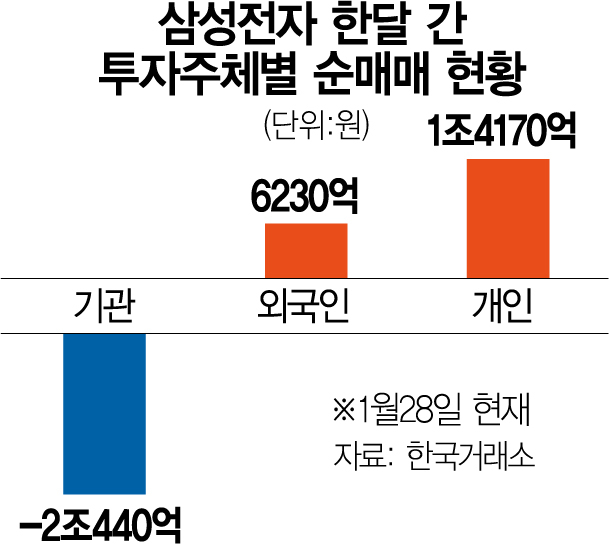

이는 삼성전자의 조정이 생각보다 오래갈 수 있다는 관측에서 비롯됐다. 반도체 대형주도 매크로 불확실성을 피해가기 힘들다는 까닭이다. 실제로 지난달 27일 실적 발표 때 지난해 한 해 역대 최대 매출액(279조 6048억 원)을 기록했는데도 당일 주가는 2.73% 하락했다. 이 때문인지 1월 한 달 동안 기관은 순매도를 이어갔다. 2조 440억 원어치를 팔아치웠다.

그럼에도 국민주답게 7만 원대를 놓치지 않고 꽉 붙잡았다는 점은 긍정적 신호로 받아들여진다. 증시가 크게 요동치며 연초 이후 6.39% 하락했지만 코스피가 1월에 10.56% 급락한 것과 비교하면 선방했다는 평가가 나온다. 이런 기대감은 개인과 외국인이 주도했다. 1월 들어 개인은 삼성전자를 가장 많이 순매수했다. 1조 4170억 원어치를 사들였다. 국내외 매크로 불확실성에 따른 증시 급락으로 크게 조정을 받았지만 우호적인 업황 전망으로 높아진 가격 매력도와 연간 최대 실적 경신 전망이 속속 나오면서 반등 기대감이 커졌다는 게 전문가들의 분석이다. 외국인도 6230억 원가량 사들여 외국인 순매수 상위 3위에 올랐다.

증권사들도 삼성전자의 반등 기대감에 무게를 싣는 모습이다. 경기 부진과 금리 인상에도 예상보다 실적 전망이 밝아 반도체 업종에 대한 유효한 접근이 가능하다는 이유다. 최근 8개 증권사 역시 목표 주가를 상향했다. KTB투자증권과 신한금융투자·NH투자증권·한화투자증권·한국투자증권·대신증권 등이 10만 원 이상으로 예상했다. 최소 10만 5000원에서 최대 12만 원까지 기대치가 높아졌다. 여기에 올해 연간 매출이 창사 이래 처음으로 300조 원을 돌파할 것이라는 전망까지 더해져 2분기부터 조기 반등할 가능성도 나온다. 이재윤 유안타증권 연구원은 “D램 가격이 2분기부터 반등할 여지가 크고 서버·PC 쪽의 양호한 수요, 중국 시안 봉쇄에 따른 긍정적 수급 등이 주가의 조기 반등에 대한 기대감을 높이고 있다”고 했다.

상반기 말을 기점으로 주가가 개선될 것이라는 전망도 있다. 이순학 한화투자증권 연구원은 “글로벌 매크로 이슈로 시장 예측보다 긴 조정을 겪고 있지만 메모리 다운사이클이 짧을 것으로 관측되고 파운드리와 스마트폰 사업의 체질 개선이 본격화하면 상반기 이후 상승 추세가 나타날 수 있다”고 말했다.