대출금리가 가파르게 오르지만 금융 소비자의 ‘금리선택권’의 폭은 더욱 좁아지고 있다. 변동 금리 가계대출 비중은 8년 만에 최고 수준을 기록했지만 정작 소비자가 선택할 수 있는 자금조달비용지수(COFIX·코픽스) 종류는 제한돼 있기 때문이다. 특히 금리 상승기에는 시장금리 반영 속도가 더딘 ‘신잔액 코픽스’를 선택하는 게 유리하지만 은행들이 높은 가산금리를 부여해 오히려 신규 취급액 코픽스보다 신잔액 코픽스 금리가 높거나 비슷한 경우까지 발생하고 있다.

18일 금융권에 따르면 현재 5대 은행(KB국민·신한·우리·하나·NH농협) 중 변동형 주담대의 지표 금리로 신규 취급액 코픽스와 신잔액 코픽스를 모두 사용하는 곳은 국민·신한·하나은행 3곳뿐이다. 지난해 국민·우리·농협은행은 신잔액 코픽스 연동 상품 운영을 한시적으로 중단했다. 가계대출 총량 관리 차원에서 낮은 금리 상품으로 대출자들이 몰릴 것을 막기 위한 선제 조치였다. 올 1월 국민은행은 상품 운영을 재개했지만 우리은행과 농협은행은 현재 운영 재개 계획이 없다.

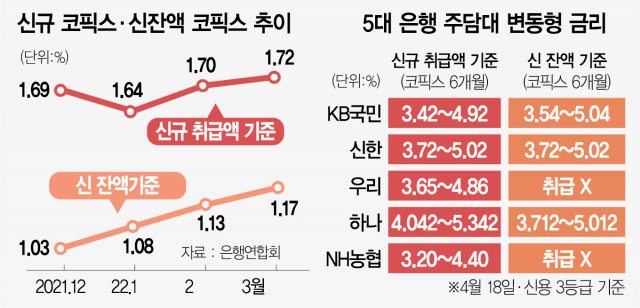

코픽스는 변동형 주담대와 전세대출 등의 기준금리로 사용된다. 신규 취급액 기준 코픽스와 (신)잔액 기준 코픽스로 나눠 사용된다. 신규 취급액 코픽스는 해당 월에 새롭게 조달한 자금을 대상으로 금리가 산출돼 신잔액 코픽스보다 시장금리 반영 속도가 더 빠르다. 쉽게 말해 시중금리의 변화가 즉각 반영된다. 이에 따라 금리 상승기에는 신규 취급액 코픽스보다 신잔액 코픽스로 대출을 받는 게 더 유리하다. 실제로 15일 은행연합회가 발표한 3월 말 신잔액 기준 코픽스는 1.17%로 3월 신규 취급액 기준 코픽스인 1.72%보다 0.55%포인트 더 낮다.

하지만 은행들의 대출금리 산출에는 신잔액 코픽스가 더 높은 경우도 발생한다. 은행들이 신규 취급액 코픽스보다 신잔액 코픽스를 기준으로 주담대 금리를 산출할 때 ‘가산금리’를 더 높게 부여했기 때문이다. 결국 기준금리가 낮아도 가산금리가 높기 때문에 대출을 받는 사람은 신잔액 기준을 선택한 효과를 체감할 수 없게 된다.

변동형 주담대(신용 3등급 기준) 금리에서 신잔액과 신규 코픽스 가산금리 차이가 가장 큰 곳은 국민은행으로 0.67%포인트 차이가 난다. 신규 코픽스 6개월을 기준으로 한 변동형 KB주담대 금리는 3.42~4.92%인 반면 신잔액 코픽스 6개월 금리는 3.54~5.04%로 오히려 높다. 동일 조건 대출의 경우 신한은행(3.72~5.02%)도 신잔액 코픽스 기준으로 산정한 가산금리(3.85%)가 신규 코픽스(3.30%)보다 높았다. 그나마 신잔액 기준 변동형 주담대 금리가 더 낮은 하나은행도 신잔액 기준 가산금리(3.842%)가 신규 취급액 코픽스(3.622%)보다 더 높다. 이 때문에 시중은행들이 대출 한도를 가계대출 총량규제 시행 이전 수준으로 복귀하고 우대금리를 제공해도 대출자가 피부로 느끼는 이자 부담은 더 높아질 수밖에 없다는 지적이 나온다. 일각에서는 윤석열 정부 출범 이후 ‘가산금리 적절성 검토’가 금융 당국을 중심으로 진행될 것으로 보고 있다.