코스피 상장사인 PI첨단소재(178920)의 새 주인으로 낙점된 베어링프라이빗에쿼티아시아(PEA)가 인수를 예정대로 완료할 수 있을지 투자은행(IB) 업계는 물론 증권 시장의 관심도 집중되고 있다. 매각 주관사가 경쟁을 부추기는 기술로 인수 예정가는 1조 2750억 원까지 치솟았지만 PI첨단소재 주가는 베어링PEA 주당 인수가의 절반 밑으로 급락한 때문이다.가파른 금리 인상 속에 대규모 인수 금융도 만만치 않은데다 베어링의 펀드에 출자한 투자가들의 우려도 커지고 있다.

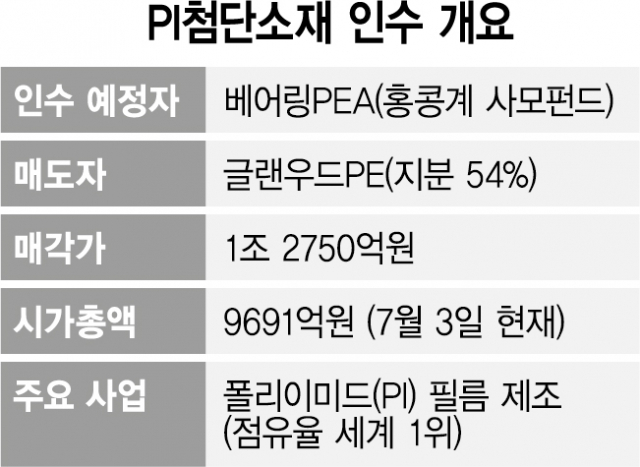

3일 IB업계에 따르면, 세계 1위 폴리이미드(PI) 제조업체인 PI첨단소재 매각을 둘러싼 우려와 논란이 커지고 있다. 앞서 베어링PEA는 지난달 7일 글랜우드PE가 보유중인 PI첨단소재 지분 54.07%를 인수하기로 하고 주식매매계약(SPA)을 체결했다.

문제는 인수자 선정 후 주가를 지지하던 이슈는 사라지고, 금리 상승 속에 증시는 대폭 조정을 받아 PI첨단소재의 주가가 급락한 것이다. PI첨단소재의 지난 1일 종가는 3만3000원으로 시가총액이 9691억원에 그친다. 경영권이 포함됐지만 지분 54%의 가치가 회사 전체 몸값의 1.3배에 달하는 이상한 상황이다. 베어링PEA가 인수한 주당 가격은 7만원 정도다.

당장 ‘승자의 저주’를 우려한 베어링PEA 펀드의 출자자(LP)들이 과도한 베팅에 문제를 제기하는 것으로 알려졌다. 베어링PEA는 지난해 11조 원 규모로 8호 블라인드 펀드를 결성하고 첫 투자처로 PI첨단소재를 찍어 자금이 부족하진 않으나 LP들은 적정한 투자인지 의구심을 제기할 수 밖에 없는 실정이다.

베어링측 펀드에는 국민연금도 자금을 투입하고 있다. 계약 체결 후 인수가를 낮추는 사례가 드물지만 매각측이 과열 경쟁을 유도해 몸값을 올린 측면이 적잖아 9월 말 거래 종결까지 최대한 인수부담을 낮춰야 한다는 것이 베어링측 관계자들의 입장이다. 실제 PI첨단소재의 매각주간사인 JP모건은 지난 5월 본입찰 후에도 베어링PEA와 프랑스의 한 화학기업간에 추가 입찰을 진행하며 매각가를 올린 것으로 알려졌다.

6000억원 이상의 인수 금융 조달도 최근 대출 금리가 6%대로 뛰어 올라 순항할지 미지수다. 베어링PEA는 일단 인수금융 공동 주선사로 우리은행과 미래에셋증권(006800)을 선정, 최근 자금확약서(LOC)를 확보하긴 했다.

이에 따라 PI첨단소재 매각을 완주하기 위해 인수측이 주당 5만원 이상에서 공개매수를 단행하는 카드도 벌써부터 거론된다. 베어링측 자금력이 뒷받침 되는데다 사모펀드가 상장사 인수 후 공개 매수로 지분을 100% 가까이 매입하는 사례는 적지 않다. 다만 공개 매수가 성공하려면 PI첨단소재 지분 8.3%를 보유한 국민연금의 동의가 필요하고 적정 매수가를 둘러싼 논란도 거세질 수 있어 성사가 쉽지만은 않다.