맘스터치, 버거킹 매장 전경/사진제공=맘스터치앤컴퍼니, 비케이알

맘스터치, 버거킹 매장 전경/사진제공=맘스터치앤컴퍼니, 비케이알맘스터치가 매각에 착수하면서 햄버거 프랜차이즈 시장을 둘러싸고 인수·합병(M&A) 큰 장이 섰다. 맘스터치에 앞서 버거킹과 KFC, 한국맥도날드가 매각 주관사 선정을 마치고 잠재 인수 후보들을 찾고 있는데 지난해 말 롯데리아(1278개)를 제치고 매장 수에서 국내 최대가 된 맘스터치(1363개)의 매각이 추진되면서 어떤 곳에 러브콜이 가장 몰릴지 프랜차이즈업계의 관심도 커지고 있다. 투자은행(IB) 업계는 일단 적자 상태인 한국맥도날드나 규모가 작은 KFC보다는 견조한 실적을 내고 있는 맘스터치와 버거킹에 주목하고 있다.

특히 어피니티에쿼티파트너스가 버거킹의 원매자를 좀처럼 찾지 못하자 KL&파트너스가 맘스터치 매각 절차를 개시하며 정면 승부를 택해 그 배경에도 관심이 쏠린다. 국내 햄버거 프랜차이즈를 인수할 만한 중견·대기업이나 사모펀드(PEF)가 제한적인 만큼 맘스터치가 버거킹을 제치고 매각 기회를 잡으려는 것으로 보인다.

가맹점 내세운 맘스터치, 비용 부담 털고 영업이익 ‘훨훨’

맘스터치가 M&A 시장에서 버거킹에 우위를 점할 수 있다고 판단한 근거는 무엇일까. KL&파트너스는 매각 주관사 선정 후 매년 남길 수 있는 현금이 더 많다는 점을 세일즈 포인트로 삼으려 하고 있다. 브랜드 가치나 인지도 측면에선 버거킹이 앞서지만 재무적으로는 맘스터치를 인수하는 게 낫다는 것이다. 특히 감가상각비와 로열티가 양사의 차이를 가를 핵심 요소로 꼽힌다.

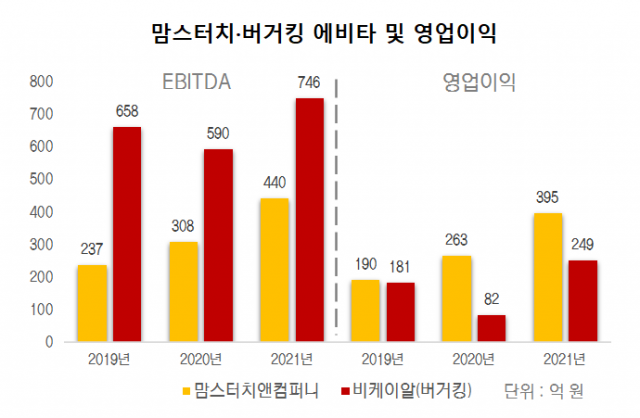

자본시장 전문 조사업체 딥서치에 따르면, 버거킹(법인명 비케이알)은 지난해 에비타(EBITDA·법인세와 이자 및 감가상각기 차감 전 영업이익) 746억 원을 기록했다. 맘스터치의 에비타는 2019년 237억 원, 2020년 308억 원, 2021년 440억 원을 기록해 매년 큰 폭으로 성장하고 있으나 버거킹에는 미치지 못하고 있다. 에비타가 기업 가치를 산정하는 주요 척도로 M&A시 몸값을 정하는 주요 지표인 것을 고려하면 버거킹이 매각 입찰에서 흥행에 더 유리할 수 있다.

하지만 영업이익을 놓고 보면 얘기가 달라진다. 맘스터치는 지난해 395억 원으로 249억 원에 그친 버거킹보다 146억 원이나 많은 영업이익을 남겼다. 2019년과 2020년에도 190억 원, 263억 원의 영업이익을 기록해 같은 기간 181억 원, 82억 원을 올린 버거킹에 앞섰다. 에비타와 영업이익에서 양 사의 우열이 정반대로 나타나고 있는 것이다.

자료 출처:딥서치

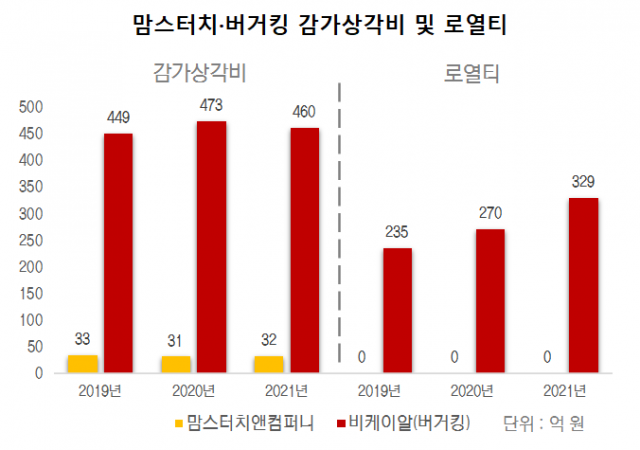

자료 출처:딥서치이 같은 차이는 두 기업의 매장 운영 방식에서 비롯됐다. 버거킹은 지난 5월 말 기준 448개 점포를 직영점 중심으로 운영하고 있다. 인테리어 및 매장 관리에 따른 감가상각비 발생을 회사가 온전히 부담해야 하는 구조다.

반면 맘스터치는 1363개 매장 대부분이 가맹점으로 비용 부담이 덜하다. 감가상각비가 에비타 산정시 제외되지만 영업이익에는 반영되기 때문에 에비타에서 뒤처지는 맘스터치가 더 많은 영업이익을 남길 수 있는 것이다.

딥서치에 따르면 버거킹은 지난해 460억 원의 감가상각비를 회계 처리했다. 2019년에는 449억 원, 2020년엔 473억 원으로 매해 400억 원 대의 감가상각비가 발생하고 있다. 매년 감가상각비가 30억 원 초반 대에 그치는 맘스터치와 비교하면 상당히 큰 차이다. 감가상각비는 해당 회계연도의 실제 현금 유출을 뜻하진 않지만 매장 유지를 위한 비용이 지속적으로 투입된다는 방증이다.

다른 햄버거 프랜차이즈 기업과 비교해도 맘스터치의 비용 절감 능력은 타의 주종을 불허한다. 한국맥도날드의 감가상각비는 지난해 269억 원이다. KFC는 290억 원으로 맘스터치를 제외하면 매물로 나온 프랜차이즈 모두 매해 수백억 원의 비용 처리가 불가피하다.

브랜드 사용을 위한 별도의 로열티가 들어가지 않는 것도 맘스터치가 내세우는 대목이다. 버거킹은 지난해 브랜드 사용에 따른 로열티로 329억 원을 본사에 지급했다. 2019년 235억 원, 2020년 270억 원이 쓰여 비용 부담이 점점 늘어나는 추세다. 한국의 오리지널 브랜드인 맘스터치는 로열티 부담이 전무할 뿐 아니라 합작사 설립 등의 형태로 해외에 진출하면 로열티 수입을 기대할 수 있다.

맘스터치 사정에 정통한 관계자는 “과거 맥도날드, 버거킹과 경쟁하는 데 한계가 있었으나 자유롭게 가맹점 체제를 적용할 수 있고 로열티가 발생하지 않아 한국의 오리지널 브랜드라는 점이 기업가치에 큰 플러스 요인" 이라며 “햄버거 프랜차이즈 인수를 검토하는 기업과 사모펀드 입장에서도 가맹 체제가 부담이 덜할 것”이라고 말했다.

출처:딥서치

출처:딥서치맘스터치 해외 진출은 초기…버거킹 일본 잠재력 무시 못해

맘스터치는 하반기 미국과 태국 진출을 본격화해 해외 시장에서도 승기를 잡는다는 구상이다. 국내와 일본 운영권이 있는 어피니티에쿼티파트너스의 버거킹과 차별화에 나서는 것이다. 하지만 국내에서 주효했던 매장 확대 전략이 해외에서도 통하리라고 낙관할 순 없다. 버거킹의 일본 시장 잠재력이 상당하다는 점도 무시못할 대목이다.

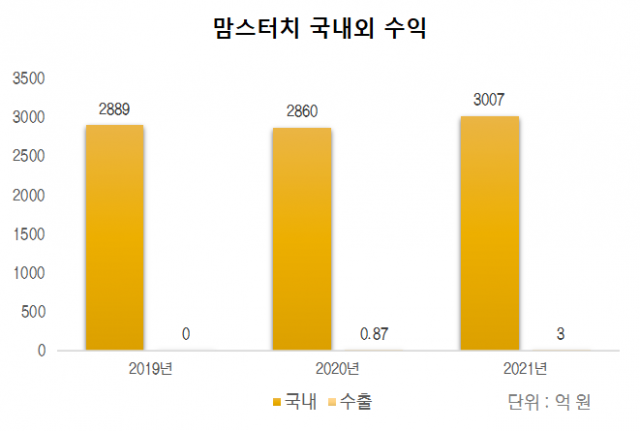

딥서치에 따르면, 맘스터치는 2020년 처음으로 해외에서 매출을 올렸다. 2020년 8700만 원이던 매출은 지난해 3억 원 수준으로 증가했다. 지난해 미국 매장을 오픈한 데 이어 연내 태국에 6개 매장을 선보일 계획이어서 해외 매출은 점차 증가할 것으로 예상된다.

다만 국내에서의 성공을 재현할 가능성은 미지수다. 맘스터치는 지난해 매출 3007억 원을 기록했다. 해외 매출은 국내의 1000분의 1 수준에 불과하다. 치킨 중심의 제품 라인업을 내세우고 가성비를 강조하는 마케팅 전략이 해외에서 통할지 확인하려면 미국과 태국 실적 추이를 중장기적으로 관찰할 필요가 있다. KL&파트너스는 글로벌 시장에서 시너지를 낼 원매자를 확보하기 위해 매각 주관사로 글로벌 IB를 선호한다고 전해진다.

글로벌 시장에서의 안정적 성장 측면에선 버거킹에 더 높은 점수를 줘야 한다는 시각도 존재한다. 어피니티에쿼티파트너스는 버거킹 한국 법인인 비케이알과 일본 법인(BKJH)을 함께 매각하려 하고 있다. 일본 법인이 운영하는 매장은 140여개로 국내 법인에 비해 300여개가 적다. 지난해 에비타는 국내 법인의 10분의 1 수준이다. 어피니티에쿼티파트너스 측의 희망 매각가인 1조 원을 산정하는 데도 일본 법인이 기여한 비중은 크지 않은 것으로 알려졌다. 반대로 생각하면 한국 법인 만큼 성장할 수 있는 여력이 남아 있다는 얘기다.

한 IB 업계 관계자는 “버거킹은 국내에선 상위권 프랜차이즈로 자리 잡았으나 일본에선 맥도날드에 도전해 점유율을 가져와야 하는 입장”이라며 “브랜드 파워를 가지고 있는 만큼 기업 또는 사모펀드의 경영 전략에 따라 일본 시장에서 성장할 수 있는 잠재력이 충분하다”고 평가했다.

출처:딥서치

출처:딥서치