# 40대 직장인 A 씨는 지난해까지 주식 투자는 물론 공격적으로 운용했던 퇴직연금에서도 15% 이상의 수익을 올렸다. 하지만 올 초부터 상황은 180도 바뀌었다. 큰 수익을 냈던 주식 계좌는 물론이고 퇴직연금마저 손실로 돌아섰기 때문이다. 아이러니하게도 수익률이 낮아 그다지 신경 쓰지 않고 있던 원금 보장 상품만 수익을 내고 있다.

주가 하락기에 접어들면서 원금 보장형 비중이 높은 은행과 생명·손해보험사의 퇴직연금 수익률이 선방하며 주목을 받고 있다. 증권사들은 주가 상승기에 실적 배당형 비중을 높여 높은 수익률을 기록했지만 주가 하락기에서는 마이너스 수익률이 부메랑으로 돌아왔다.

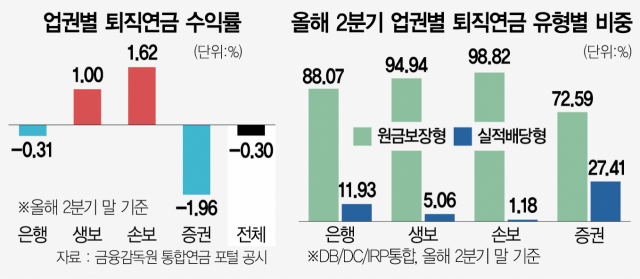

20일 금융감독원 통합연금포털 공시에 따르면 올해 2분기 말 기준 직전 1년 전체 업권의 퇴직연금 사업자 수익률은 -0.3%에 그쳤다. 이는 지난해 말 2.0%에서 손실로 돌아선 것이다. 유형별로 보면 원리금 보장형이 수익률 1.51%, 실적 배당형은 -10.47%를 기록했다. 업권별로는 은행권이 -0.31%, 생명보험 업권이 1.0%, 손해보험 업권이 1.62%, 증권 업권이 -1.96%를 기록했다. 특히 지난해까지 수익률 상위를 기록하던 증권 업권은 수익률 하락 폭이 두드러진 모습이다. 증권 업권은 2018년 주가 하락기에 손실을 기록한 후 4년 만에 다시 마이너스로 돌아섰다. 퇴직연금 사업자 중 은행과 생·손보는 원리금 보장형 비중이 각각 88.1%, 94.9%, 98.8%로 높지만 증권은 실적 배당형 비중이 훨씬 높기 때문으로 풀이된다.

지난해까지만 해도 수년간 이어진 저금리, 유동성 장세에서 주가가 급등하며 실적 배당형 비중을 높인 증권 업계가 상대적으로 높은 수익률을 기록했다. 하지만 인플레이션과 고금리로 금융 환경이 급변하고 주가가 급락하자 원금 손실이라는 리스크로 돌아왔다. 장기적으로 보면 경기가 회복되고 다시 증시가 회복할 여지는 충분히 있다. 하지만 현재 퇴직을 눈앞에 둔 근로자들의 경우 문제가 될 수 있다. 근로자퇴직급여 보장법상 퇴직 시점에는 무조건 정산해야 하는 만큼 원금 회복을 기다릴 시간이 없다. 퇴직과 동시에 손실이 확정된 상태로 퇴직금을 수령해야 한다. 다만 경우에 따라 확정기여형(DC)과 동일한 연금 사업자의 개인형퇴직연금(IRP) 계좌로 이전할 수 있지만 일시금으로 수령하는 경우가 대부분이다.

당장 퇴직을 눈앞에 둔 경우가 아니더라도 노후에 높은 수익률을 기대했던 근로자들의 박탈감이 클 수 있다. 실적 배당형 비중이 높은 고객들은 1년 새 10% 이상의 손실이 발생했고 인플레이션과 금리 인상으로 인해 퇴직금에 대한 불안감이 커지고 있기 때문이다. 보험 업계 관계자는 “이달 시작된 사전지정운용제도(디폴트옵션)는 실적 배당형 상품의 비중을 늘리자는 취지로 도입됐다”며 “장기적으로 투자하면 좋다는 금투 업계의 주장이 당장 손실을 경험한 가입자들에게 얼마나 큰 설득력을 가질 수 있을지 의문”이라고 지적했다.

원리금 보장형 퇴직연금 상품 중에서는 3% 이상의 금리를 주는 경우가 늘어나며 주가 하락기에 대안 상품으로 부각되고 있다. 삼성생명이 5월 업계 최초로 3%대의 원리금 보장 상품을 출시한 후 7월 현재 최대 4%(3년 만기 IRP, 단리 기준) 금리를 주는 상품까지 선보이고 있다. 이에 다른 퇴직연금 사업자들도 3%대 상품을 연달아 내놓고 있다.

금융권 관계자는 “퇴직연금은 운용 성과에 따라 노후에 받을 퇴직금 수준이 달라진다”며 “결국 근로자의 성향에 따라 선택하는 것이 중요하겠지만 노후자금으로 사용되는 퇴직연금인 만큼 안정성도 중요하다”고 지적했다.