추경호(왼쪽) 부총리 겸 기획재정부 장관이 21일 서울 중구 은행회관에서 열린 '세제발전심의위원회 전체회의'에 참석해 '2022년 세제개편안'을 발표하고 있다. 오승현 기자

추경호(왼쪽) 부총리 겸 기획재정부 장관이 21일 서울 중구 은행회관에서 열린 '세제발전심의위원회 전체회의'에 참석해 '2022년 세제개편안'을 발표하고 있다. 오승현 기자

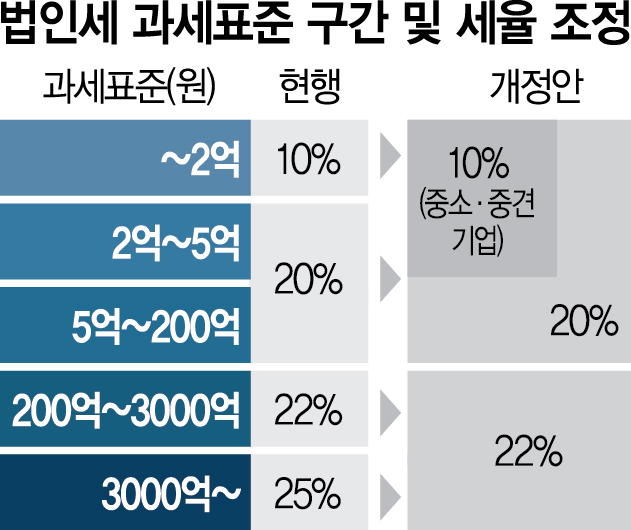

윤석열 정부가 21일 내놓은 법인세 감면 패키지를 관통하는 키워드는 ‘글로벌 스탠더드’다. 정부는 우선 이전 정부에서 25%로 올렸던 법인세 최고 세율을 22%로 낮추기로 했다. 경제협력개발기구(OECD) 평균(21.2%)을 크게 웃도는 법인세율이 국내 기업의 발목을 잡고 있다는 지적을 감안했다. 삼성전자가 최대 경쟁자인 대만 TSMC보다 두 배 넘는 세 부담을 지고 경쟁하는 비정상적인 상황을 바로잡겠다는 것이다.

정부는 이번 개정으로 감면되는 세금을 연 6조 5000억 원으로 추산한다. 지난해 전체 법인 세수의 10% 이상을 깎는다는 의미다. 이 중 대기업의 세 감면 규모만 4조 1000억 원에 달하는 점도 주목할 만한 대목이다. 삼성전자만 떼어내보면 세 부담은 1조 5916억 원(케이프투자증권 분석 보고서) 줄어들 것으로 추산된다. 투자와 고용 여력이 큰 기업 중심으로 세 부담을 줄여야 감면 효과를 극대화할 수 있다고 정부는 봤다.

정부는 동시에 전 세계에서 가장 복잡한 4단계 과표 구간도 2~3구간으로 간소화한다. 세율 구조가 단순해야 기업들의 비용·이익 예측 가능성이 커지고 투자가 더 늘 수 있다고 정부는 판단했다. 실제 OECD 37개국 중 35개국이 단일 세율 또는 2단계 세율을 적용하고 있다.

구체적으로 현재 과세 표준에 따라 10%·20%·22%·25%로 구성된 과표 구간은 10%·20%·22%로 전환된다. 다만 10% 이하 구간의 과표는 중소·중견기업만을 대상으로 적용한다. 요컨대 대기업은 20%·22%의 2개 구간, 중소·중견기업은 10%·20%·22%의 3개 구간으로 과표가 달리 적용되는 것이다.

정부는 중소·중견기업에 대해 과세표준 5억 원까지 10%의 세율을 특례 적용하기로 했다. 개정 전 과세표준은 2억 원이다. 중소·중견기업의 세 부담을 일부 줄여 ‘부자 감세’ 비판을 희석하기 위한 것으로 보인다. 한 경제 단체장은 “최소한 OECD 수준으로 세제를 손봐야 한다고 정부에 건의했는데 딱 그 정도 선에서 개편이 이뤄졌다”면서 “최고 세율을 더 낮추면 야당의 ‘대기업 특혜’ 프레임에 발목 잡혀 개정안이 국회 문턱을 넘지 못할까 우려한 것 아닌가 싶다”고 말했다.

이월결손금 등 법인세 공제 방식에도 메스를 댄다. 이월결손금 공제는 기업이 손실을 냈을 때 해당 결손금을 다음 사업연도로 넘겨 일정 한도를 소득에서 공제 받도록 한 제도다. 기업이 손실을 냈을 때 부담을 덜어주기 위해 마련됐다. 현행 법은 최대 15년간 각 사업연도 소득의 60%까지 결손금의 이월 공제를 허용하고 있다.

하지만 미국은 80%, 캐나다·호주는 100%까지 공제를 허용하고 있어 국내 기업이 상대적으로 과중한 부담을 지고 있다는 지적이 많았다. 정부는 이에 결손금 공제 한도를 80%까지 확대하기로 했다. 반도체 등 국가전략기술 관련 시설 투자 시 대기업에 적용하는 세액 공제율도 현행 6%에서 8%로 상향한다.

‘징벌적 과세’로 불리는 투자상생협력촉진세제는 퇴출한다. 투자상생협력촉진세제는 기업들이 당기 소득의 일정 비율을 투자나 임금 확대에 사용하지 않으면 미달액의 20%를 법인세로 추가로 내도록 한 제도다. 한국개발연구원(KDI) 관계자는 “(제도가 본격 시행된) 2016년부터 2019년까지 과세 대상 법인은 매년 늘었지만 투자액은 1.0%, 임금은 3.9% 되레 감소했다”면서 “(투자상생협력촉진세제의) 효과를 확인하기 어려운 만큼 제재적 과세가 아닌 인센티브 형태의 정책 수단이 필요하다”고 말했다.

법인세뿐 아니라 기업의 국내 투자를 막던 각종 과세 제도도 함께 손본다. 정부는 내국 법인이 해외 자회사에서 받는 배당금에 대해 아예 과세하지 않기로 했다. 지금까지는 국내 모기업이 해외 자회사에서 받은 배당을 국내 모기업 소득에 산입해 법인세를 부과하고 이후 외국에서 납부한 세액을 공제해줬다.

하지만 국내 법인세 부담이 커질 것을 우려한 모기업이 자회사가 벌어들인 돈을 국내에 들이지 않는 문제가 발생하고 있다고 정부는 판단했다. 기획재정부 관계자는 “해외에 돈을 묵히기보다는 국내로 들여올 길을 틔운다면 기업으로서는 국내 투자와 고용을 늘릴 여력이 늘어나는 것”이라고 설명했다.

정부는 배당금의 익금 불산입률(과세소득으로 인식하지 않는 비율)도 상향 조정할 계획이다. 현행법은 법인의 이중과세를 막기 위해 모회사가 자회사로부터 받은 배당금 상당액을 과세표준에서 제외해주고 있다. 지분과 지주회사 여부, 상장 여부 등 세 가지 기준에 따라 불산입률을 30~100%로 차등화하는 형태다. 정부는 앞으로 지분만을 기준으로 삼는 동시에 불산입률도 전반적으로 상향 조정할 계획이다. 가령 일반 법인이면서 자회사 지분을 35% 가진 회사의 경우 불산입률은 50%에서 80%로 올라간다.