/사진 : KBS 드라마 정도전 캡처

/사진 : KBS 드라마 정도전 캡처‘특례 보금자리론’이 내년에 한시적으로 운영될 예정입니다. 금리는 높고, 부동산 거래는 뚝 끊기고, 잘못하면 영끌족 파산 사태가 발생할 것이란 걱정이 커지면서 나라에서 더 개선된 제도를 내놓은 거죠. 구독자님도 신규 대출을 받거나 갈아탈 수 있을지, 코주부에서 정리해 드립니다.

묻지도 따지지도 않고 9억 이하 주택이면

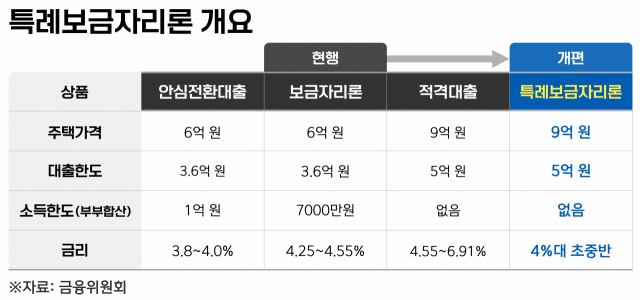

기존의 보금자리론은 원래 최장 50년에 걸쳐 비교적 낮은 고정금리로 원리금을 매달 갚는 주택담보대출입니다. 원래는 부부합산 소득 7000만원 이하, 주택 가격 6억원 이하라서 수도권에선 받기가 쉽지 않았죠. 그리고 조건이 조금씩 달랐던 일반형 안심전환대출, 적격대출도 있었는데 이걸 통합하고 주택 구입 희망자에게 좀 더 유리하게 만든 게 특례보금자리론입니다.

그래픽=박희민 디자이너

그래픽=박희민 디자이너특례 보금자리론을 받을 자격 조건은 주택 가격 9억원 이하이며 소득 제한은 놀랍게도 없습니다. 최대 5억원까지 빌릴 수 있고 금리(고정)는 아직 정해지진 않았지만 4% 초중반일 걸로 예상되고요.

신규 대출, 대환(갈아타기), 보전용(임차보증금을 돌려주려는 목적) 등 대출 목적도 상관 없이 무조건 고정금리로 대출받을 수 있습니다. KB국민·신한·하나·우리·농협 등 5대 시중은행의 대출 중도상환 수수료도 최장 1년간 면제해줄 계획이라고 합니다. 상당히 꿀이다 싶죠. 지금 변동형 주담대 금리가 최고 7% 중반대인데, 이 때문에 고통받고 계신다면 내년에 반드시 특례 보금자리론으로 갈아타시길 바랍니다.

갈아탈 수 있을 때 갈아타기

맞벌이 부부들에게도 희소식입니다. 연 2%대 금리를 제공하는 버팀목전세자금대출과 디딤돌대출 등도 있긴 하지만 소득 요건이 연 5000만~7000만원 이하라서 많은 맞벌이 부부가 제외됐거든요. 소득 제한 없는 특례 보금자리론이라면 무사 통과입니다.

물론 언젠가는 금리가 다시 내려가면서 4%대 주담대 이자가 비싸게 느껴지는 때가 오긴 올 겁니다. 하지만 금리가 당장 내년 1분기에 내려갈 것도 아니니까 일단은 특례 보금자리론으로 갈아타서 금리 상승의 리스크를 줄이는 게 나을 것으로 보입니다. 특례 보금자리론은 중도상환 수수료가 없거나 3년 후 면제 수준으로 운영될 테니까요.

내년에 특례 보금자리론의 최대 대출 한도인 5억원을 4.5% 금리로 빌리면 원리금균등상환 기준으로 월 상환액은 209만6949원. 감당할 수 있는 액수라면 신규 대출을 노려봐도 좋을 것 같습니다. 더 비싼 대출이자를 내고 계시다면 당연히 갈아타시고요. 다만 집값 하락이 어디까지 계속될지 모르고 경기침체도 우려되는 상황이니까 ‘영끌’은 자제해야 할 것 같습니다.