KDB산업은행이 국내 유일한 국적 선사인 HMM(011200)의 매각을 위한 컨설팅을 생략하고 매각 절차에 착수한다. HMM의 양대 주주인 산업은행과 한국해양진흥공사 간 이견이 있었으나 결과적으로 기업 인수합병(M&A)에 정통한 산은 주도의 매각에 힘이 실리는 모양새다. 전망만 무성하던 HMM 매각이 본격화하면서 현대자동차와 CJ(001040)·SM그룹 등 국내 주요 대기업과 해운 기업들의 관심도 높아지게 됐다.

22일 투자은행(IB) 업계에 따르면 산은과 해양진흥공사는 이르면 23일 주요 증권사·법무법인·회계법인을 상대로 각각 금융·회계·법률 자문사를 선정하기 위한 입찰제안서(RFP)를 발송한다. 골드만삭스나 크레디트스위스(CS) 증권, 씨티글로벌마켓증권, 뱅크오브아메리카메릴린치 등 외국계 증권사 등도 제안서를 받을 것으로 알려졌다.

산은 등은 자문 후보들을 상대로 컨설팅을 맡긴 뒤 그 결과를 토대로 매각 절차를 이어가겠다고 밝혔다. 하지만 산은 주도의 빠른 매각으로 방침을 선회하면서 두 달여 시간을 앞당겼다. 그동안 빠른 매각을 선호한 산은과 해운업 전반에 미칠 영향을 고려해 일부 지분을 남기려는 해진공 간 매각 주도권을 놓고 줄다리기가 있었으나 일단락된 셈이다.

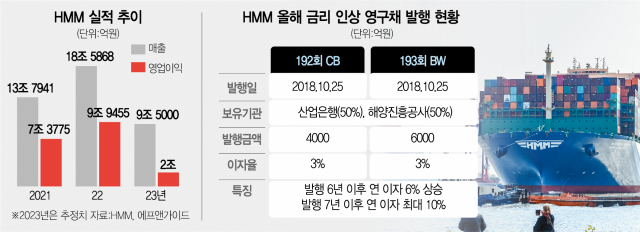

현대상선에서 출발한 HMM은 산은(20.69%)과 해양진흥공사(19.96%), 신용보증기금(5.02%) 등이 주요 주주다. 코스피 상장사인 HMM의 시가총액을 고려하면 최소 4조 원 이상이 필요한 거래다. 지난해 HMM의 매출은 18조 5868억 원, 영업이익은 9조 9455억 원을 올린 것으로 잠정 추산된다.

재계에서는 현대차(005380)그룹과 CJ·LX 등이 인수 후보로 거론되고 해운 업계에서는 SM그룹과 장금상선 등도 재무적 투자자와 손잡고 인수전에 참여할 것으로 보고 있다. 유력 후보로 떠올랐던 포스코그룹은 내부적으로 인수를 검토했으나 최근 인수 의사를 접은 것으로 파악된다.

HMM은 지난해 코로나19 특수로 역대 최대 실적을 올렸지만 올해부터는 전 세계적인 경기 침체와 인플레이션으로 실적 우려가 커지고 있다. 증권가에서는 올해 매출이 지난해 대비 절반 가까이 줄어든 9조 5000억 원, 영업이익은 5분의 1 수준인 2조 원 정도로 예상하고 있다. 내년 실적은 올해보다 더 낮을 것으로 추정된다. 올해 HMM의 실적 우려가 현실화하면 기업가치 하락으로 이어져 인수자를 찾는 데 난항을 겪을 수 있다.

HMM 매각은 시가총액이 11조 원에 육박하는 대형 해운사인 데다 산은과 해진공이 절반씩 들고 있는 2조 7000억 원 규모의 영구채(신종 자본 증권) 처리 문제로 까다롭다는 평가를 받는다. 산은이 컨설팅을 고려한 이유도 지분과 영구채 간 최적의 매각 비율을 설계하기 위해서였다.

영구채를 보통주 지분으로 모두 전환하면 매각 때 오른 주가만큼 이익을 볼 수 있지만 이를 받아줄 인수자를 찾기 어렵다. 반대로 영구채를 그대로 둔다면 HMM은 차입 부담을 안고 가야 한다. HMM의 영구채는 특히 만기 시 상환하지 않으면 금리가 오르는 ‘스텝업 조항’이 있다. 현금성 자산만 5조 원에 달하는 HMM은 올해 10월 만기가 되는 총 1조 원의 전환사채(CB)와 신주인수권부사채(BW)의 조기 상환을 검토하고 있다.

결국 이번 매각이 성사되더라도 산은이나 해진공 측의 영구채 일부를 남기는 방안이 유력하다. 정부로서는 국내 유일의 국적 선사이자 기간산업에 해당하는 해운사를 민영화하면서도 일부 입김을 행사할 수 있는 여지를 남기는 셈이다. 인수 기업 역시 업황 등락이 심한 해운업에서 정부의 지원을 기대할 수 있어 반대할 가능성은 낮을 것으로 관측된다.