금융지주들의 주가가 올 들어 ‘저PBR’ 훈풍을 등에 업고 강하게 반등하고 있지만 우리금융만은 상승 탄력을 받지 못하고 있다. 지난해 이익이 큰 폭으로 감소하며 배당에 대한 기대감이 약해졌고 은행 중심의 수익 구조를 벗어나지 못하는 점이 투자심리에 악영향을 끼치고 있다는 분석이다.

6일 한국거래소에 따르면 우리금융은 전일보다 1.15% 내린 1만 4580원에 거래를 마쳤다. 예금보험공사의 잔여 지분 1.24%(935만 7960주)를 매입해 소각한다는 호재에도 장 초반 반짝 상승한 후 하락세로 돌아섰다.

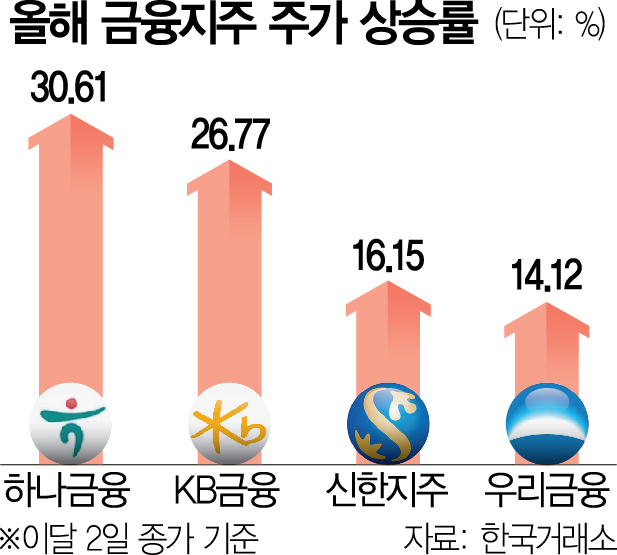

올 들어 주요 금융지주들의 주가 상승률과 비교하면 우리금융의 주가 성적표는 초라하다. 올 초부터 이달 2일까지 하나금융지주(086790)가 30.61% 급등하며 가장 높은 상승률을 기록했고 KB금융(105560)은 26.7%, 신한지주(055550)는 16.1% 치솟았다. 반면 우리금융은 같은 기간 14.12% 상승에 그쳐 주요 금융지주 중 가장 낮은 상승 폭을 기록했다.

연초부터 형성된 저PBR 테마에서 우리금융이 상대적으로 소외된 것은 부진한 실적 때문이다. 우리금융은 지난해 당기순이익 2조 5167억 원으로 전년 대비 19.9%나 급감하며 ‘3조 클럽’ 유지에 실패했다. 이익이 줄면서 배당이 쪼그라든 점도 한몫했다. 우리금융은 연간 배당금 1000원(결산배당 640원)을 결정했다. 지난해 연간 배당수익률은 7.1%며 배당성향은 29.7%다. 2022년 대비 주당 배당금은 130원 줄었고 배당수익률도 8.8%에서 1.7%포인트나 뒷걸음질을 한 것이다. 우리금융의 PBR은 0.37배로 KB금융(0.4배)과 신한지주(0.4배)보다 낮다.

더 큰 문제는 시장에서 수익성 반전에 대한 기대감이 떨어진다는 점이다. 우리금융은 금리 변동기에 수익을 보완해줄 계열사가 없다. 실제 지난해 3분기 누적 기준 우리금융의 은행 의존도는 94.28%로 4대 금융지주 중 가장 높다.

은경완 신한투자증권 연구원은 “우리금융은 경쟁 은행 대비 가장 낮은 밸류에이션(기업가치)에서 거래되고 있다”며 “낮은 자본비율과 뒤처지는 주주 환원 여력, 내부통제 지배구조 등 각종 부정적 이슈, 비은행 자회사 부재에 따른 취약한 이익 안정성 등이 주된 이유”라고 설명했다.