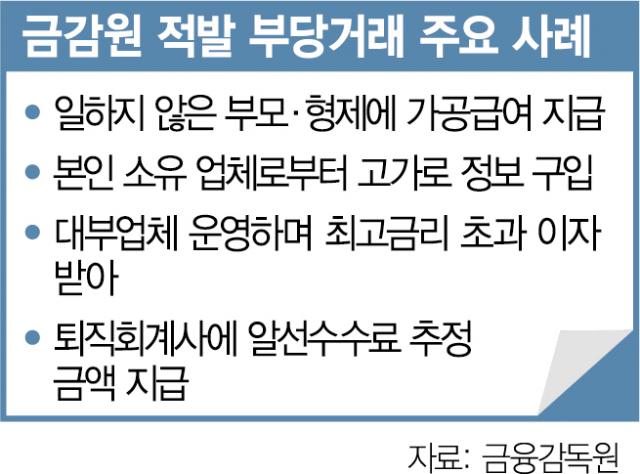

A 회계법인 이사는 81세인 고령의 아버지를 거래처 담당 직원으로 고용한 뒤 연간 8300만 원의 가공 급여를 지급했다. B 회계법인 이사는 동생을 운전기사로 고용해 연간 급여 5700만 원을 줬다. 상급자인 법인 대표조차 운전기사가 없었는데 해당 이사의 운전기사로 등록된 동생은 운행일지, 주유 기록, 차량 정비 기록 등이 제대로 확인되지 않았다.

금융감독원은 중소형 회계법인의 자금 유용 등을 점검한 결과 다수의 회계법인에서 이 같은 가공 급여, 허위 수수료 지급 등을 확인했다고 13일 밝혔다. 지난해 감리 과정에서 소속 공인회계사의 배우자 등 특수관계자를 이용한 부당 거래 혐의를 발견하고 지난해 감사인 감리 대상 중소형 회계법인 12곳을 점검한 결과다.

이번에 확인된 대표적인 사례는 사실상 업무나 용역 제공 없이 고령의 부모 등에 대한 가공 급여와 허위의 기타·사업소득을 지급한 것이다. 앞서 살펴보면 사례 이외에도 C 회계법인 이사는 71세인 고령의 어머니에게 사무실 청소 명목으로 기타소득 4000만 원을 부당 지급했다. 청소 용역 계약서 등 실제 업무를 수행했는지 확인할 자료조차 마련해두지 않았다.

소속 회계사나 본인 가족 등이 임원·주주인 특수관계법인(페이퍼컴퍼니)에 가치평가 등 용역을 의뢰하고 실질적인 용역 제공 없이 용역 수수료 명목으로 비용을 부당 지급한 사례도 확인됐다. D 회계법인 이사는 금융상품 가치평가에 필요한 금융시장 정보를 본인 특수관계법인으로부터 고가에 구입하는 계약을 체결했다. 해당 정보는 회원 가입만 하면 300만 원에 사용 가능한 것이지만 1억 7000만 원에 구입했다.

회계법인 소속 회계사의 대부업 영위도 적발됐다. F 회계법인 소속 회계사는 대부 업체를 운영하면서 회계법인을 이용해 소상공인으로부터 최고금리 제한을 초과하는 이자를 받았다. 대출중개인을 고용해 소상공인 대상 신용카드 매출 채권 담보대출을 취급했는데 차입자로부터 약정이자인 연 24% 이외 연평균 4.3%의 추가 수수료를 경영 자문 명목으로 받은 것이다. 대부업법상 최고금리는 연 24%였다가 2021년 7월 이후 연 20%가 됐다.

퇴직회계사에 대한 알선 수수료 지급 사례도 있었다. G 회계법인은 퇴사한 회계사에 대해 과거 관리하던 고객사 관련 매출의 30%인 1억 2000만 원을 별다른 이유도 없이 매년 지급했다. 이는 알선 수수료 수수를 금지한 공인회계사 윤리규정을 위반할 소지가 있다.

금감원은 소속 공인회계사의 횡령·배임 혐의는 수사기관에 관련 정보를 제공하고 공인회계사법이나 대부업법 위반 혐의는 한국공인회계사회와 소관기관에 통보하는 등 단호하게 대응한다는 방침이다.

금감원의 한 관계자는 “향후에도 지속적인 점검을 실시해 상장법인 감사인 등록 요건을 준수하지 않고 회계법인을 사익 추구 수단으로 악용하는 회계사들이 상장법인 감사 업무에 발붙일 수 없도록 하겠다”며 “회계법인의 내부통제 강화 방안을 강구해 자금·인사, 성과급 지급 등 통합 관리 체계가 조속히 정착될 수 있도록 노력할 것”이라고 했다.