정부는 이번 ‘밸류업 프로그램’에서 빠진 세제 혜택을 올 상반기 안에 추가로 마련해 발표할 방침이다. 배당을 늘린 기업에 법인세를 감면해주는 방안 등이 거론된다.

26일 기획재정부에 따르면 정부는 세법개정안을 발표하는 7월을 최종 시한으로 정하고 그 전까지 인센티브 개념의 세제 지원책을 준비하고 있다.

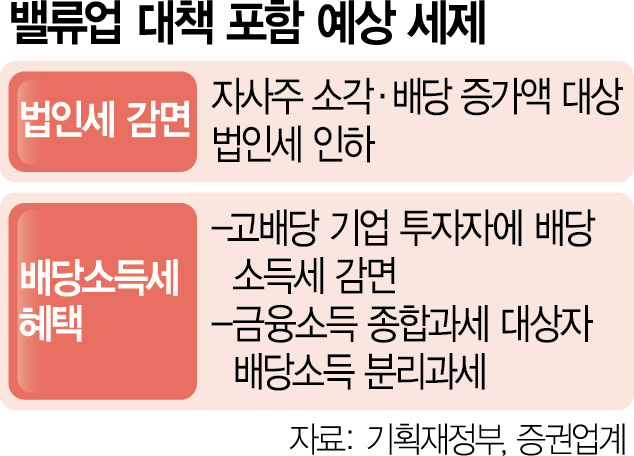

정부 안팎에서는 배당 증가분이나 자사주 소각분만큼 법인세를 공제해주는 방안이 추가로 발표될 가능성이 높다고 보고 있다. 고배당 기업의 주주들에게 세제 혜택을 주는 방안도 유력하다. 배당성향이 높은 기업에 투자하는 주주에게 배당소득세를 현행(15.4%)보다 낮게 부과하는 방식이 대표적이다. 금융소득종합과세 대상자의 배당 소득을 저율 분리과세하는 안 또한 거론된다.

시장에서는 이 같은 정책이 2014년 박근혜 정부 당시 최경환 부총리 겸 기획재정부 장관이 내세웠던 주요 세제 정책과 유사하다는 분석을 내놓는다. 최 전 부총리는 투자·배당액이 일정액에 미달하는 기업에 추가 과세하는 ‘기업소득환류세제’와 고배당 기업의 개인 주주에게 배당소득세율을 인하해주는 ‘배당소득증대세제’를 발표한 바 있다.

이 중 기업소득환류세제와 배당·자사주 관련 세제 혜택은 불이익을 주느냐 아니면 유인책을 제공하느냐는 방식의 차이만 있을 뿐 기업의 이익잉여금을 조세 대상으로 본다는 점에서 접근법이 비슷하다는 평가가 나온다. 기업소득환류세제는 2018년부터 투자·상생협력촉진세제로 재편됐고 배당소득증대세제는 2017년까지 한시 운영되다 폐지됐다.

정부는 시중 유동성을 국내 자본시장으로 유입할 수 있는 세제 개선 과제도 지속해서 발굴하기로 했다. 정부의 한 관계자는 “세제 지원안의 발표 시기와 방식은 아직 결정되지 않았다”고 말했다. 금융투자 업계의 한 관계자는 “배당소득세 혜택 등의 경우 금융투자소득세 폐지 여부와 밀접히 관련돼 있어 정부의 의지만으로 관철되기는 어렵다”며 “총선 이후에나 관련 논의가 본격화할 가능성이 높다”고 내다봤다.